(2025年7月18日付掲載)

スーパーの食料品売り場

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼロ」を掲げる政党が出てきている。物価高に苦しむ消費者にとって耳触りのいい政策だが、税理士の湖東京至氏は、消費税の仕組み上、食料品のみへのゼロ税率適用では食料品価格は下がらないばかりか、食品メーカーに対する還付金(補助金)が発生するだけであり、飲食店の消費税負担が倍増する結果になりかねないなど、企業間の不公平を深化させる愚策であると警鐘を鳴らしている。なぜ食料品ゼロ税率がダメなのか、湖東氏に寄稿してもらった。

――――――――――――――――――――――――――――――――――――――――――――

1.二つの顔を持つ消費税、消費者から見える表の顔と事業者が納める裏の顔、不透明でめちゃくちゃな税金

湖東京至氏

①消費税というネーミングから、スーパーやコンビニで消費税を外税で表示しているがこれは表の顔。消費者は表の顔を見て「私たちが消費税を払っている」と思うのは無理もない。でも、鉄道やバスの料金には外税表示がないが、消費税が課税されているのはたしか。実際に消費税を税務署に納めるのはお店・事業者だ。事業者は消費者から消費税分を貰おうと貰うまいと、1年間の売上や仕入・経費から納める税額を計算する。これが裏の顔。

②政府は消費税について「原材料→メーカー→卸売り→小売りと次々に転嫁し、最終的に消費者が負担する間接税」と説明する。これはいかにも間接税らしく見せるための誤魔化しだ。消費税は、本来モノに課税する間接税ではなく、事業者の生む付加価値に課税する直接税的な税金。ヨーロッパ諸国で付加価値税という名で実施しているのは承知の通り。

③「付加価値」とは何か。大雑把に言えば、事業者の年間売上高から年間仕入高と経費(人件費などを除く)を引いた金額。消費税法はこの計算方法を規定している。消費税法には消費者という文言はまったく出てこない。ではお店が10%や8%取っているのは何なのか。法律的には「税金ではなく、物価の一部」(裁判所の確定判決)だとされている。めちゃくちゃで何が何だかわからない「鵺(ヌエ)」のような税金。

④アメリカの小売売上税は税金分を消費者が払う義務があり、店はそれを預かり、一定期間まとめてそっくりそのまま州当局に納める。いわば単純でわかりやすい間接税の代表。消費税はそれとはまったく違う仕組みの税金。

⑤消費税は消費者が負担した消費税分がそっくりそのまま税務署に納められないこと。消費税分を価格に上乗せするのも、しないのも事業者の自由だということ。事業者が税務署に納める金額は、年間売上高に10%(一部8%)を掛けた額から、年間仕入高や経費・車などの固定資産の購入費に含まれている消費税分を差し引いて納税する仕組みだということ。これを仕入税額控除方式という。つまり、消費税はモノにかかる税金(間接税・表の顔)ではなく、事業者が納める第二法人税のようなもので、むしろ直接税に近い税金だということ。これが裏の顔で、裏の顔を見なければ消費税の本当の正体を知ることはできない。

2.ゼロ税率にしても食料品の価格は8%下がらない

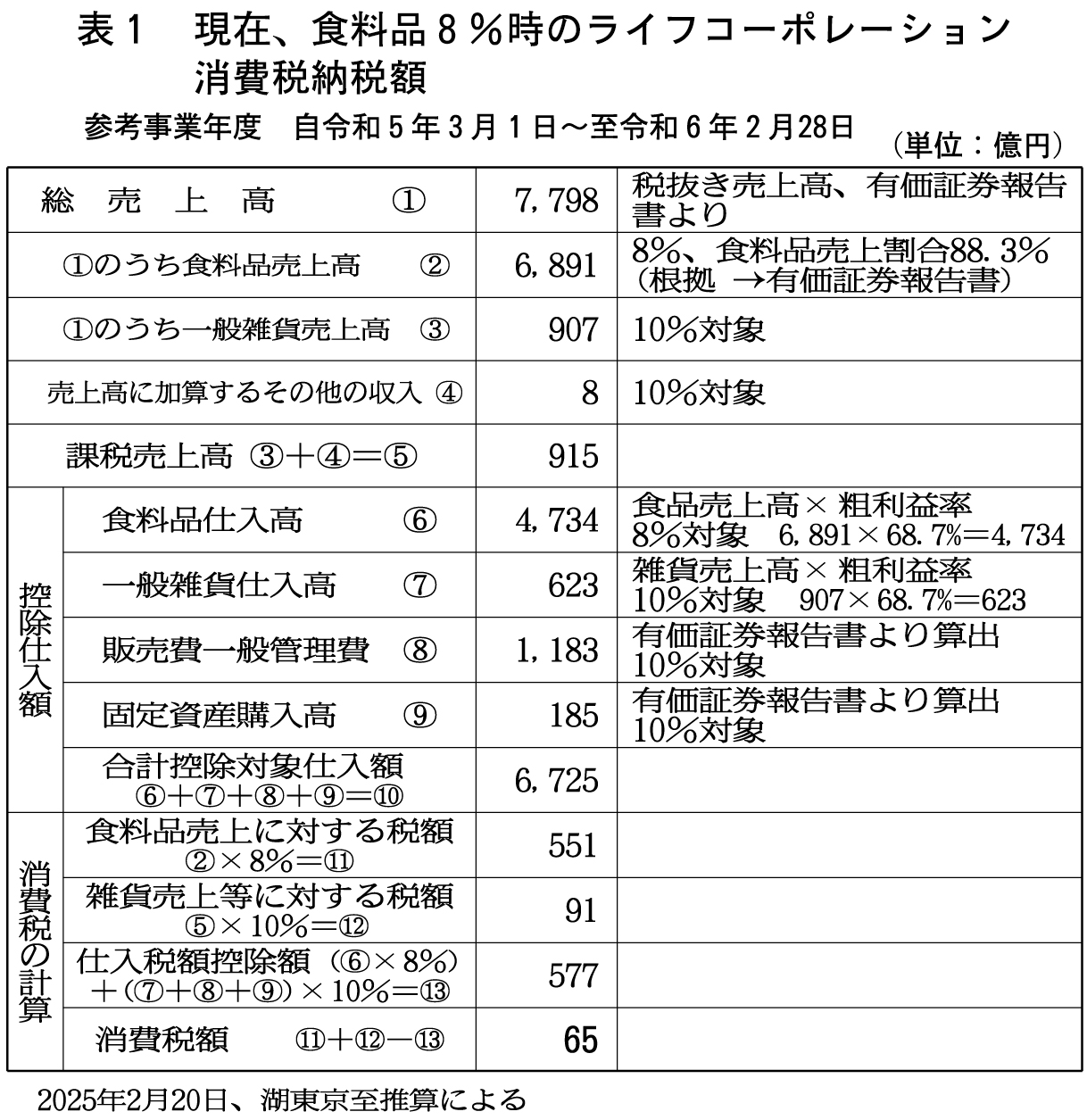

①【表1】に示したようにライフコーポレーション(大手スーパー)の現在の消費税納税額は年間推定65億円、消費税の納税額が売上の8%でないことは、ライフの現在の納税額を見ても明らかだ。ライフの税込み売上高は約8500億円、65億円の納税額は売上の8%(一部10% )、約700億円の1割以下でしかない。これは消費税の納税額が仕入税額控除方式によって算出されるためで、正確な納税額がいくらになるかは決算が終わるまでわからない。

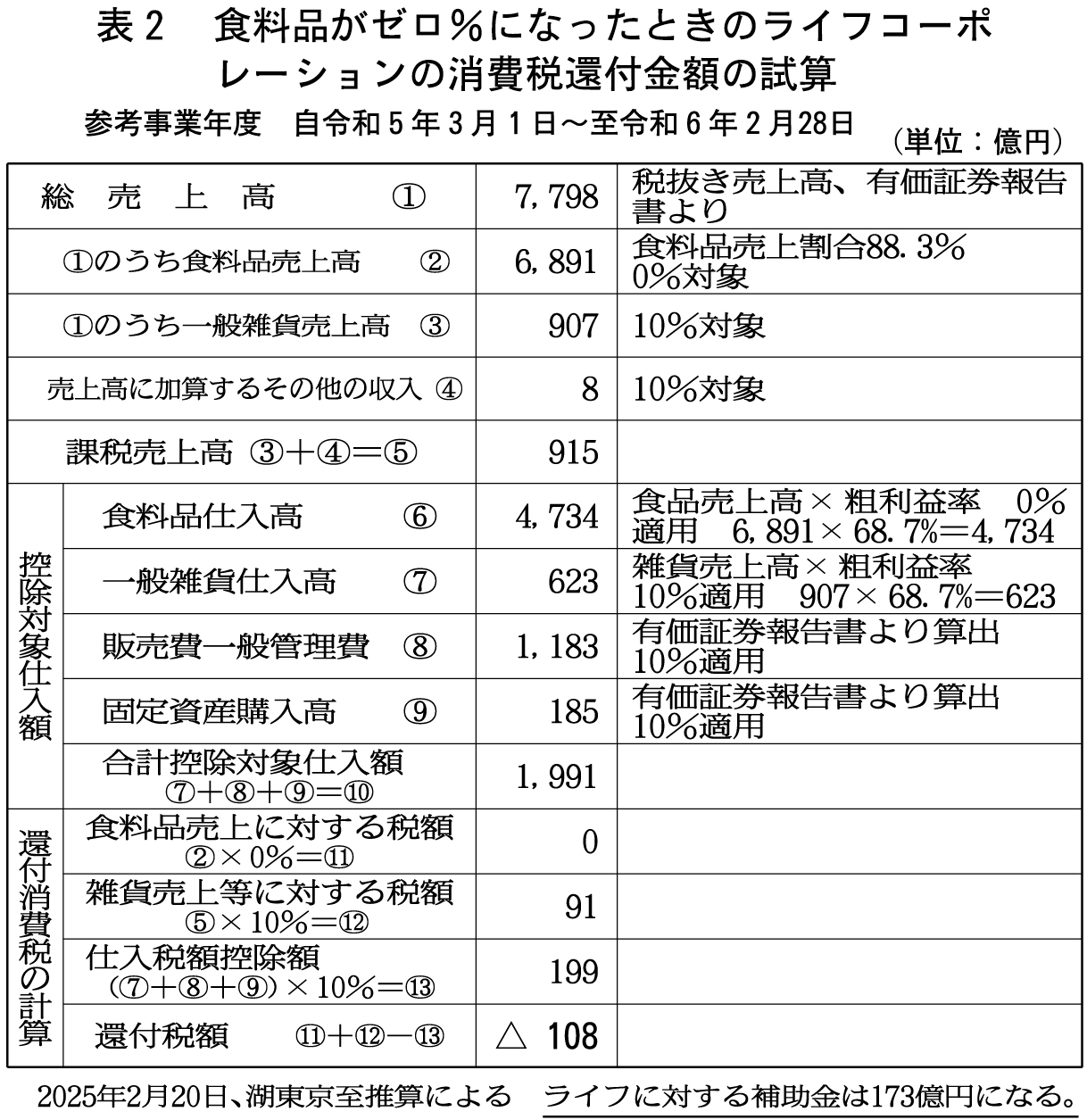

②【表2】に示したようにライフは食料品がゼロ税率になった場合、消費税が還付される。いくら還付になるかは、決算が終わらないと明確にはわからない。そのため、食料品の値段をきれいに8%下げることに不安を感じる経営者が多い。企業側は安全性の原則に立ち、従来の税込み価格で販売するだろう。

③消費税法には消費税分を価格に転嫁する規定がない。つまり価格に転嫁する法的義務も保証もない。つまり価格は市場の原理、売れ筋は高く、売れなければ安くせざるを得ない。最終的な価格決定権は事業者にあるから、食料品がゼロ税率になっても、価格を引き下げる義務はまったくない。

④軽減税率で物価は下がったか。令和元年10月1日から、わが国には8%の軽減税率制度が導入された。軽減税率の評判はよくない。外食は10%の標準税率でテークアウトは軽減税率8%の対象になっているが、店で食べる値段もテークアウトの値段も同じという店が圧倒的に多い。ある店ではテークアウトは容器代がかかるため、店売りより高くしている。こうした価格設定はもちろん法的に違反ではない。軽減税率のおかげで物価上昇が抑えられたということはない。

⑤ひどいのは新聞業界。新聞購読料は軽減税率の対象となったが、読売新聞は軽減税率実施を察知した9カ月前の平成31年1月から、セット料金4037円を363円引き上げ、4400円にしている。これももちろん法違反ではない。

⑥軽減税率と同様、仮に食料品をゼロ税率にしても、食料品の値段が8%下がる保証はまったくない。ただ、力関係で負けた事業者は下げるかもしれない。

⑦マレーシアは2018年6月1日、新政権の選挙公約により税率6%の付加価値税を廃止した。だが、物価は同年5月から6%下がらず1%下がったに過ぎない。しかし、付加価値税の廃止により、景気は大幅に回復し、2024年の経済成長は前年比5・1%上がっている。消費税=付加価値税の減税・廃止は物価を下げ、国民生活の負担を直接減らすことにはほとんど貢献しないが、中小事業者の税負担を減らし滞納の不安から解放することにより、景気の回復に極めて有効だということだ。今日、消費税の滞納が常に第1位なのを見れば一目瞭然だ。

⑧消費税は税率引き上げの際、事業者は堂々と値上げをする。これは「便乗値上げ」である。だが、税率を引き下げたとしても、その分事業者は価格を引き下げない。つまり、「便乗値下げ」は起きない。消費税が「鵺」のような税金たるところだ。

3.食料品ゼロ税率は一部の事業者に補助金を与える

①食料品がゼロ税率になると、【表2】に示したようにライフの還付金額は108億円になる。【表1】に示したライフの現在の納税額は65億円だから、約173億円資金繰りが楽になる。食料品の製造業者、卸売業者、小売業者はほとんど消費税の還付を受ける。彼らは納税資金の調達に奔走する必要がなくなり、消費税滞納の危機から脱する。

この還付金は実質的には税制による補助金を意味し、補助金を貰えない業界との間に格差・不公平が生ずる。

②なお、食料品と併せて雑貨を販売する事業者は、雑貨販売のウエイトが多ければ多いほど消費税の還付金が納税額に吸収され、納税額が多くなる。ただし差引き納税額は減少するから少し楽になる。

③基準期間の売上高が5000万円以下で簡易課税を選択した中小食料品販売店(食料品だけで雑貨など売っていない店)は、消費税の納税額はなくなるが、還付金は貰えない。食料品売上高4000万円(税抜き)の小売店の納税額の計算を例示すれば以下の通り。

食料品売上高4000万円―みなし仕入率控除(4000万円×8%)=課税対象800万円×税率ゼロ%=納税額ゼロ

4.激しい怨嗟を抱く外食産業

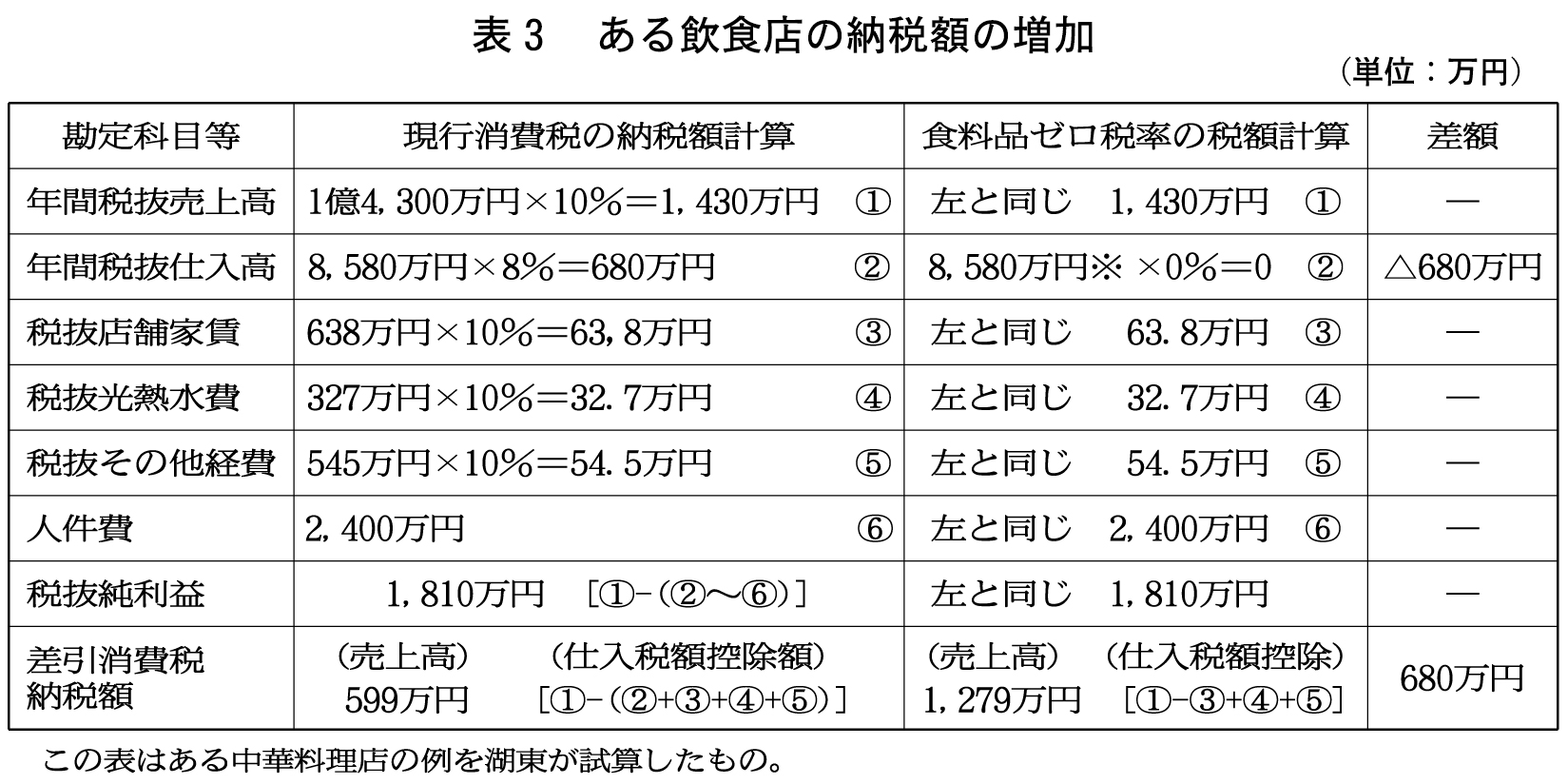

①食料品ゼロ税率で怨嗟(えんさ)を抱くのは外食産業だ。外食産業は年間売上高に10%を掛けた金額から、仕入税額控除をするのだが、食材仕入にかかる消費税がゼロ税率のため控除額が激減する。消費税の納税額が大幅に跳ね上がり、「潰れてしまう!」と激しい怨嗟を招くだろう。

②【表3】はある飲食店の現在の消費税納税額と食料品がゼロ税率になったあとの納税額の変化を比較したもの。消費税の納税額は現在の2倍以上、最大で680万円増える可能性がある。

③表中※に示した8580万円の仕入高について、食料品ゼロ税率賛成論者は年間仕入高が消費税分680万円下がったのだから、利益が680万円上がり、それを消費税納税額に充てるから、納税額が増えても損害は発生しないというかもしれない。だが、利益が増えた分には法人3税が約34・2%かかるので、仕入が下がった分、全額使えるわけではない。また、すでに指摘したように、消費税法には食材仕入業者が税率引き下げ分納入価格を引き下げなければならないという規定もなければ、義務もない。

④飲食店側が消費税分仕入価格を下げろと要求しても、「はいそうですか」と了解する事業者はまずいない。価格を下げるか下げないかは力関係で決まる。消費税は事業者間、事業者と消費者間に転嫁の争いを招く仕組みで、政府は「高見の見物」という不透明な税制だ。

飲食店側の仕入価格が希望通り下がることはまずない。下がってもごく一部なら、飲食店の消費税納税額は大幅に増えることになる。

5.食料品ゼロ税率で食品会社がもらう還付金(補助金)

①食料品ゼロ税率が実施されると、他の業界もゼロ税率獲得運動を展開するようになる。この運動は消費者の要求というより、事業者団体の運動となる。献金の多寡が業界の盛衰を左右することになるため、政治家と業者団体との癒着が起き、献金問題に火をつける。

②陳情運動を展開する業界は、外食産業、新聞・書籍、鉄道・バス・タクシー、運輸・物流、医療、医薬品、身障者用品、石油・燃料、電気・ガス・水道・太陽光パネル、映画・演劇、住宅建設・修理、衣料・靴・寝具、家電、電子機器、……等々、手が付けられない状況になる。なお、医療、身障者用品は現在非課税となっているが、非課税では仕入等に含まれている消費税分が控除できないため、損害が発生しているとしてゼロ税率を要求する可能性が高い。

③食料品ゼロ税率で食品会社がもらうことになる還付金を【表4】に示した。たとえばサントリーグループの場合、現在食料品は八%の軽減税率で課税されているが、北米やヨーロッパ、東南アジアなどにビールや食料品を輸出しており、売上高に占める輸出販売の割合は52%に上っている。そのため、現在でも年間149億円の還付を受けている。そのうえ、食料品がゼロ税率になれば、年間還付金額は352億円に増える。つまり、サントリーグループは、食料品ゼロ税率によって203億円の追加補助金を貰うことになるのである。このように、食品業界は大歓迎だが、他の業界はその不公平さに怒り狂うに違いない。

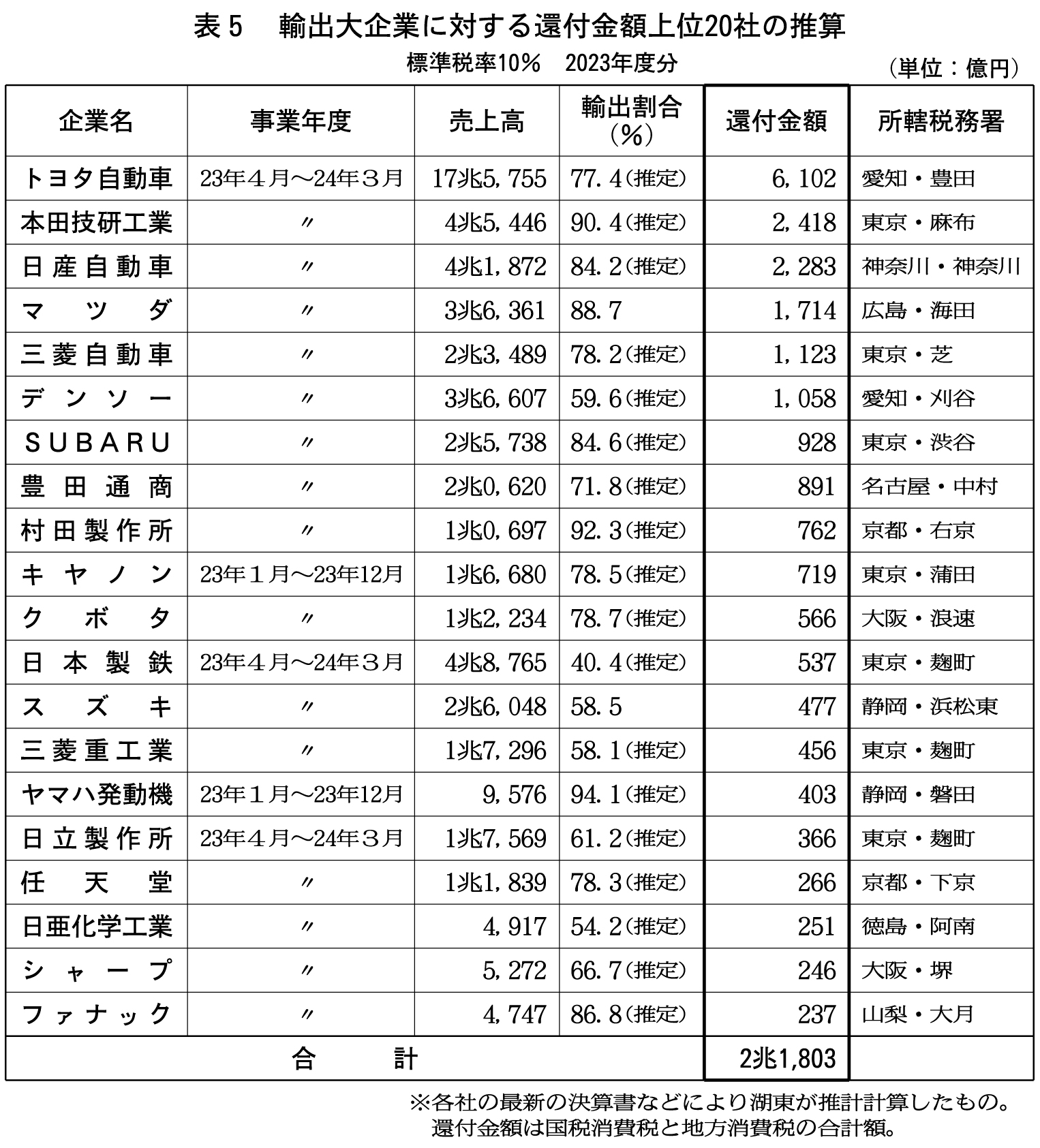

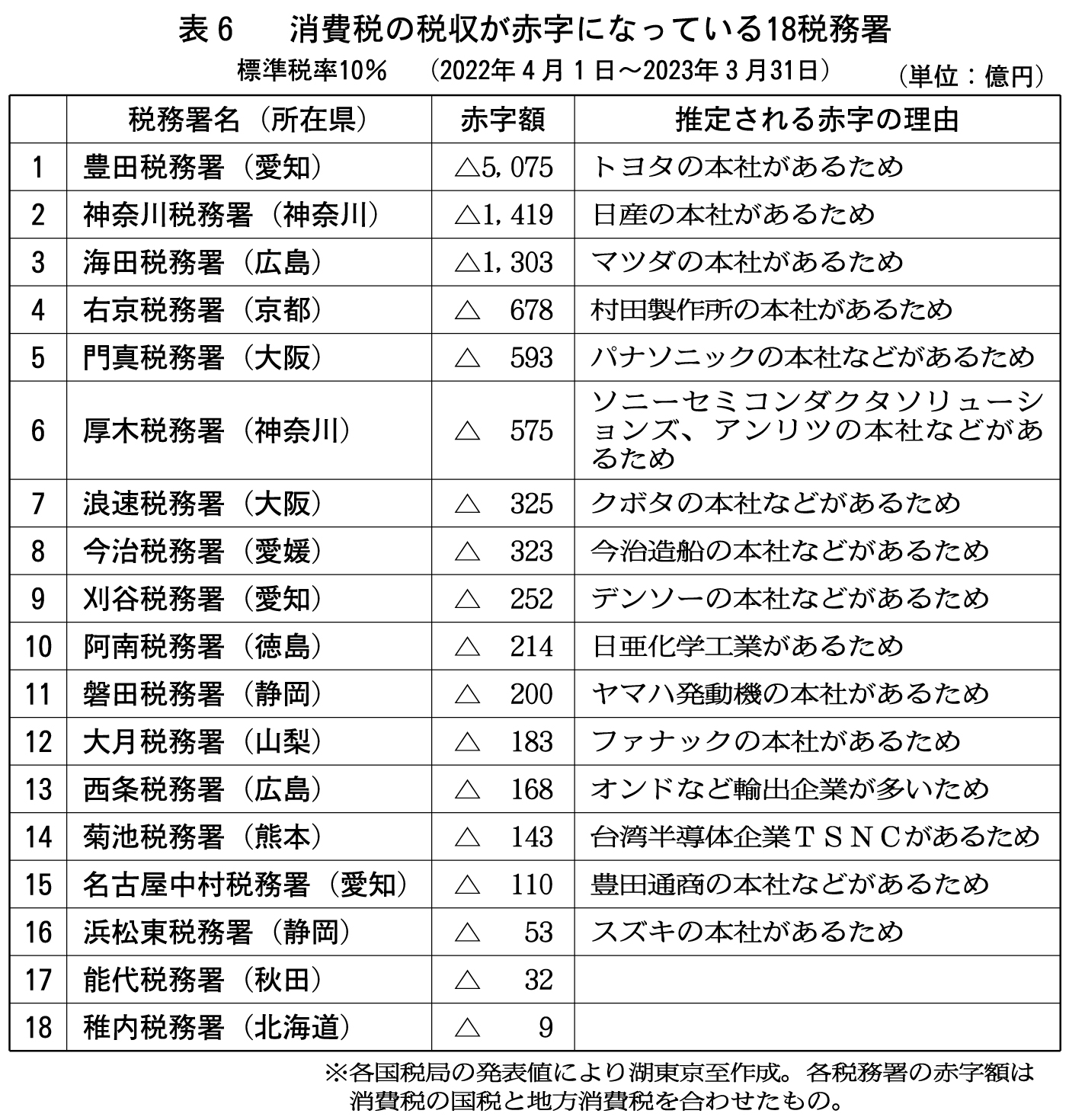

④参考までに輸出販売に適用されているゼロ税率によって、自動車、家電業界などが巨額の還付金を貰い続けている実態を紹介する。企業も税務署も、守秘義務があるとして各企業の還付金額を公表していない。そこで筆者が各社の最新の決算書(有価証券報告書)に基づいて推計したものを【表5】に示した。この還付金額は推計額であるから、必ずしも実際の還付金額と一致しないかもしれない。ただ、国税局は各税務署の消費税の還付金額を公表している。それによると、何と、消費税の税収より、還付金額のほうが多く、赤字になっている税務署があるのである【表6】。

赤字第1位は愛知県の豊田税務署で5075億円のマイナスとなっている。この額はトヨタ自動車に対する還付金から豊田税務署管内の中小事業者が納めた税額を差し引いた金額であるから、トヨタの還付金が5000億円を超えていることを明確に示している。つまり、筆者の推計額がほぼ正しいことを証明する動かぬ証拠である。輸出還付金は実質的には輸出企業に対する補助金である。同様に食料品ゼロ税率も食品会社に対する補助金である。

6.インボイス制度反対運動に水を差す食料費ゼロ税率

①インボイス制度導入の理由の一つに、「複数税率の下ではインボイスが必要」だという主張がある。アイルランドやイギリスのようにたくさんの税率を持っている国では、インボイスがあったほうがいいかもしれない。わが国も8%の軽減税率のほか、ゼロ税率ができれば、「正確な仕入税額控除のために、ますますインボイスが必要だ」という口実に使われ、インボイス制度反対運動に水を差すおそれがある。否、もし食料品ゼロ税率制度が実施されたなら、インボイス制度を実施してよかったということになる。

②ゼロ税率制度の大きな欠点は格差社会を招くということ。【表5】【表6】に示したように、輸出還付金制度は輸出大企業に巨額の還付金をもたらし、赤字の税務署が出るありさまだ。

輸出還付金は輸出企業に対する補助金であることは、トランプ米大統領の指摘を受けるまでもない。

③ゼロ税率制度は税率が高くなればなるほど輸出還付金が大きくなる。そのため税率が高いほどゼロ税率を使って巨額・悪質な税の詐取を招く。

④当然のことだが、食料品ゼロ税率は税収の欠落を招く。政府・財務省は消費税の減収は消費税の増税で賄うとして、標準税率引き上げを提案する可能性がある。以上のように税制をとおして特定企業群に補助金をもたらす結果となり、愚策中の愚策といってもよい。

7.食料品ゼロ税率がダメなら食料品非課税はどうか?

①ゼロ税率と非課税はまったく異なる仕組みである。韓国は食料品が非課税である。日本では現在、土地の譲渡、住宅家賃、社会保険診療報酬、身障者用品の一部などが非課税となっている。非課税とゼロ税率の大きな違いは、ゼロ税率は「ゼロ税率で課税する」から、仕入税額控除制度が適用されるのに対し、非課税は仕入税額控除ができない。そのため、医療機関、医師会などが非課税扱いを止め、ゼロ税率ないし低い軽減税率を要求しているのは承知の通りである。

②非課税の適用を受ける事業者の利点は、消費税の申告・納税をしなくてよいこと。つまり、税法上の扱いは消費者と同じになる。消費者と同じだから、インボイスの発行は必要ない。欠点は消費者と同じだから、例えばアパート経営者が大修理をしたとしても、建築会社から請求される消費税分を負担せざるを得ないことである。

③消費税の課税事業者になることの是非はあるが、免税事業者はインボイス登録をすることにより課税事業者になれるが、非課税事業者は課税事業者を選択することができない。

④消費者の立場からみると、非課税にすると価格が下がるのは、電気・ガス・水道などの公共料金、鉄道などの旅客運賃、地方自治体などが運営する美術館・動物園等の入場料である。

8.ゼロ税率、軽減税率に対する諸外国・識者の指摘

(1)軽減税率廃止を提言したドイツのペフェコーフェン教授

①2010年、ドイツ・マインツ大学の元教授で同大学財政研究所長、連邦財務省学術顧問団のメンバーであるペフェコーフェン(Peffekoven)教授は、「新社会市場経済イニシアチブ」からの委嘱により提言書を作成。その中で、次のように指摘して軽減税率廃止論を展開している(この項は2014年、中央大学教授・関野満夫『現代ドイツ税制改革論』による)。

②ペフェコーフェン教授は「軽減税率は、消費者の負担軽減を名目にしているが、実際には特定分野、特定企業に対する補助金になっており、市場競争上、企業間に不公平を招いている。消費者に対する軽減税率の効果は、事業者が税率の分だけ価格を引き下げたときに有効となる。だが、付加価値税は企業が納税するものであり、税法上価格を引き下げる義務は規定されていない。価格は市場環境、競争状況、景気の動向により決定されるもので、企業にその気があるかどうかにかかっている」

③また同教授は、「仮に、価格引き下げの効果が消費者に及んだとしても、価格引き下げの恩恵は高額所得者により厚く波及する。たとえば、牛乳を軽減税率の対象とした場合、金持ちが飼い猫のために購入した牛乳も軽減税率の対象になってしまう。付加価値税は租税分担政策にふさわしくない税制」だと指摘、さらに「金融、保険、不動産賃貸などの非課税取引も廃止すべきで、もし、これらの制度を廃止すれば、現在19%のドイツの標準税率を16%に引き下げることができるだろう」と述べている。

④そして同教授は、「もし、軽減税率の廃止によって低所得者層に対する負担が大きくなるというなら、所得税の基礎控除の引き上げ、生活保護給付金の引き上げ、子供手当、住宅手当などの引き上げで対処すべきだ」と提言している。

(2)ゼロ税率廃止を提言した英国のマーリーズ報告書

①マーリーズ報告書(The Mirrlees Review)は民間のシンクタンクIFS(財政学研究会)のメンバー20数人の財政学者によって、2011年に英国政府に提出された税制改革書。うち、付加価値税に関する改革案は5人の学者が担当している(この項は湖東京至論稿「消費税の本家ヨーロッパで何が起きているか」『福祉と税金第32号』、2020年による)。

②同報告書は、「英国において食料品、上下水道、新聞・書籍・雑誌、旅客運賃、医薬品、子供服、居住用建物等々に適用されているゼロ税率は廃止すべきである。ゼロ税率の廃止により、120億㍀(1㍀=190円として約2兆2800億円)の増収が見込める。また、5%の軽減税率(家庭用燃料、電力の供給等に適用)は事業者間に不公平を招くので廃止する。軽減税率の廃止により、37億㍀(同7030億円)の税収増が見込める」としている。さらに、「非課税となっている土地・建物の譲渡・賃貸、保険、郵便、金融、医療・福祉等も事業者間に不公平をもたらすので廃止する。非課税取引の廃止により、426・5億㍀(同8兆1000億円)税収が増え、合計583・5㍀(同約11兆円)税収増が見込める」としている。

③同報告書は複数税率について、「税務執行上の負担が大きく、事業者に過大な負担を求めることになるので廃止し、単一税率にすべき」だと提言している。

④さらに、「ゼロ税率や軽減税率、非課税制度の廃止により、付加価値税の課税ベースが拡大し、低所得者の負担が増えるかもしれない。その対策として、所得税の控除の拡大、年金支給額や生活保護費など給付額の増加を検討すべき」だと提言する。

⑤マーリーズ報告書は前年に出されたドイツのペフェコーフェン教授の提言と軌を一にしているものであるが、英国政府はこの提言を受け入れなかった。

(3)EU委員会が軽減税率廃止、輸出ゼロ税率の仕組み見直しを提言

①EU委員会は「EU域内では98%が中小企業であり、付加価値税が円滑なビジネスの障害になって経済成長を妨げている」とし、これを解決するため、2017年に「付加価値税アクションプラン」を発表した。(この項は前出湖東論文による)。

②付加価値税アクションプランは、軽減税率について二つの見直し案を提示。一つは「煩雑な事務負担を招いている軽減税率をすべて廃止すること」。二つは「軽減税率を維持しつつ、加盟国間に公平になるよう、現在バラバラな対象品目を見直すこと」。

③輸出ゼロ税率制度については、「ゼロ税率による詐取額はEU全体で毎年1500億ユーロ(1ユーロ=150円として22兆5000億円)に達している。時代遅れの輸出企業への還付を止め、国家間送金制度にする」と提言した。国家間送金制度とは、輸出入を国内取引とみなして輸出相手国の税率で課税し、輸出企業は相手国の税率で自国の税務署に納税する。それを一定期間ごとに自国の分と相手国の分を相殺して差額を国家間で送金、または入金するという仕組み。

④残念ながら、EU委員会の付加価値税アクションプランは2018年に採用見送りとなった。

(4)第2世代の付加価値税、ニュージーランドの「商品サービス税」

①ニュージーランドの商品サービス税(Goods and Services Tax)は、課税ベースが狭く、複数税率を持つEC型付加価値税を第1世代の付加価値税というのに対し、第2世代の付加価値税といわれている(この項は、2024年日本租税理論学会における、篠原正博中央大学教授「ニュージーランドGST」報告による)。

②その特徴は、15%の単一税率であること。軽減税率や国内取引にゼロ税率がなく、すべて15%で課税されており、効率性、簡素性を重視した仕組みであること。ニュージーランド政府は、「仮に食料品を非課税にしても消費者の負担構造に大きな変化はなく、税収が減るだけだ」としている。事業者免税点制度はあるが、その水準は6万NG㌦(約500万円)と低く、簡易課税制度はない。単一税率でありながら、仕入税額控除はインボイス方式によっている。

③非課税取引は、金融サービス、非営利団体に寄付された財・サービスの供給、宿泊施設の賃貸、居住用不動産の賃貸、5年以上賃貸住宅とされていた物件の譲渡、貴金属の譲渡、に限定されており、医療、医薬品、教育、社会福祉事業も15%で課税されている。非課税となっている金融サービスや、居住用不動産の賃貸についても課税すべきだとする主張があるという。

④ニュージーランドは1988年に商品サービス税を10%で導入したが、その時の仕組みは軽減税率や非課税取引が多い古いタイプの複数税率制だった。2015年、税率を15%に引き上げると同時に、食料品や医療まで幅広く課税するとともに、公的給付を充実させることとした。

⑤ニュージーランドは、付加価値税の潜在的課税ベースに基づく税収規模と実際の税収規模とのギャップを示す指標VRRが1・02でOECD加盟37カ国中第1位。日本のVRRは0・71で4位(OECD報告書)。

⑥ニュージーランドの商品サービス税はドイツのペフェコーフェン氏の提言や、イギリスのマーリーズ報告書、EU委員会のVATアクションプランなどの到達点であり、左右を問わず、あるべき付加価値税の仕組みだとの評価が高い。

9.消費税の税率を5%に下げても物価は5%下がらない

①消費税は「鵺のような」わけのわからない税金であるため、食料品をゼロ%に下げても、非課税にしても物価はほとんど下がらない。同様に消費税の税率を五%に下げても物価はほとんど下がらない。ただ、公共料金などは下がる可能性があるので、全体の物価は少々下がる可能性はある。

②したがって税率引き下げが直接的に大きく家計の助けになることはほとんどない。だが、景気は大幅に回復する。その理由は、中小事業者の消費税納税額が税率引き下げ分減少し、滞納額が減少する。そのため、中小事業者の可処分所得が増え、そこに働く人々の収入が増えるからである。

③マレーシアは2018年5月の国政選挙で消費税廃止をトップスローガンに掲げた野党が勝利し、同年6月に6%の消費税を廃止した。だが、廃止により下がった物価は1%に過ぎない。だが、廃止により、景気は大幅に回復し続け、2024年の経済成長率は前年比で5・1%となっている。

④マレーシアの例を見るまでもなく、消費税は廃止することが最も景気回復に有効であるが、代わりの財源がすぐ手当てできないというのであれば、当面、消費税の税率を引き下げることがよい。

10.消費税に代わる財源は山ほどある

①消費税収は2023年度で約30兆円(税関徴収分を含む国税消費税と地方消費税合計額、輸出還付金を差引後、国税庁統計年報書等による)。消費税を廃止した場合、これに代わる財源はあるか。以下に検討する。

②アメリカが州税として実施している小売売上税を税率10%で実施すればどうなるか。わが国の小売販売額は2023年度で約160兆円。これに10%を掛けると16兆円になるが、31兆5000億円には足りない。小売売上税の場合、消費税が輸入の際、税関で課税している約13兆円が減収となる。加えて役務提供に対する課税ができないため、これも減収につながる。一方、輸出還付金約9兆3000億円(国と地方合計)はなくなる。ただ、小売売上税は徴収義務者が小売業者に限定される不公平性や、国税として実施している国がないなど、歴史上過去の税制といわれているので実施は難しい。

③消費税導入前にあった物品税を復活させるのはどうか。筆者の試算によれば、多く見積もっても2兆円程度の税収しか得られず、消費税に代わる税収を十分に確保することはできないので、他の財源と併せた補助的税制にしかなりえない。

④わが国には現在、直接税として法人事業税(都道府県民税)の付加価値割が標準税率1・2%で実施されている。事業税の付加価値割は字面のとおり、課税対象が消費税とほとんど同じ付加価値で、税金計算の仕組みがちょっと違うだけ。消費税をこの法人事業税の付加価値割と一体化する。筆者の試算によると、資本金1億円超の企業2万2000社に税率20%で課税すれば18兆円の税収が得られる。ただ、この場合、直接税となるので、税関で徴収する消費税分約10兆円がなくなる。

⑤「不公平な税制をただす会」が毎年行っている財源試算によれば、金融資産に対する課税強化で12兆4525億円、申告所得税の累進税率の見直しで13兆1932億円、相続税の累進税率の見直しで3兆9413億円、法人税の特別措置を廃止し、一律税率を累進税率にすることで26兆7219億円、合計国税だけで56兆3089億円の増収が見込まれるとしている(不公平な税制をただす会『福祉と税金』36号による)。

応能負担原則に適うこれらの見直しをすべて同時に行わなくとも、部分的に法人税や所得税の見直しをすれば、かなりの財源が得られることは疑いない。

関連する記事

混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […]

混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […] インボイス制度導入は輸出還付金のため 2023年分 輸出大企業上位20社で1・9兆円に 元静岡大学教授・税理士 湖東京至

「今までの仕組みに何か問題があるのか」、「ややこしくて何のために入れるのかさっぱりわからない」と人々に不評のインボイス制度。インボイス制 […]

インボイス制度導入は輸出還付金のため 2023年分 輸出大企業上位20社で1・9兆円に 元静岡大学教授・税理士 湖東京至

「今までの仕組みに何か問題があるのか」、「ややこしくて何のために入れるのかさっぱりわからない」と人々に不評のインボイス制度。インボイス制 […] インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […]

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […] 免税事業者に「益税」あるのか? 詐欺的なインボイス導入理由 「預かり金」ではなく「対価の一部」

自民党政府が2023年10月から導入しようとしている「インボイス制度」(事業者が仕入れ等のさいに取引先から適格請求書を受けとらないと仕入 […]

免税事業者に「益税」あるのか? 詐欺的なインボイス導入理由 「預かり金」ではなく「対価の一部」

自民党政府が2023年10月から導入しようとしている「インボイス制度」(事業者が仕入れ等のさいに取引先から適格請求書を受けとらないと仕入 […] 中小零細を淘汰するインボイス制度 ありもせぬ「益税」やり玉に500万免税業者を搾る 消費税をめぐり、2023(令和5)年10月1日にインボイス制度(適格請求書等保存方式)が導入される。年間の課税売上が1000万円以下のフリー […]

中小零細を淘汰するインボイス制度 ありもせぬ「益税」やり玉に500万免税業者を搾る 消費税をめぐり、2023(令和5)年10月1日にインボイス制度(適格請求書等保存方式)が導入される。年間の課税売上が1000万円以下のフリー […]

読ませてもらいましたが、79歳の頭はくらくらしました。

しかし、消費税は「めちゃくちゃで何が何だかわからない「鵺(ヌエ)」のような税金」で、政財官が仕組んだ悪辣極まりない、弱い者苛めの最悪な税制であり、廃止するしかないと確信しました。「消費税に代わる財源は山ほどある」のですからね。

雑な排外主義に喝采して、不公平の溜飲を下げてるのは、悪だくみ連中の思う壺です。

いつも刺激的な記事の配信に感謝しております。