1.始まる前から全国各地で困惑の声

誰も理解できていない

神田知宜氏

仕事柄、中小零細企業と接する機会が多いのだが見ていて思うことがある。インボイス制度について「誰も正しく理解できていない」ということだ。例えば、インボイス制度が10月から始まるからという理由で、取引先からの要求でなぜかはわからないが4月から10%の値引きをさせられているという話を聞いた。まだインボイス制度は始まっていないにもかかわらずにそのようなことが実際に起きているのだ。

その他にも、6月からインボイスの登録番号を記載済みの請求書を出さないといけないと取引先から言われて焦っている職人さんもいた。発注者側(元請け)も受注者側(下請け)もどちらも理解できていないのでこのようなトンチンカンなことが現場で起きてしまっているようだ。

さらに「登録は任意ですよ」と伝えると「えっ、登録はしなければいけないと思っていました。義務ではないのですか?」というやり取りや、「社長のところは登録したのですか?」と問いかけると「税理士が勝手にやっていたよ」というようなやり取りも幾度となくあった。

ましてや事業者以外のサラリーマン家庭もインボイス制度によって物価が上がる影響を受けるにもかかわらずサラリーマン家庭の一般消費者の人たちはそのことを誰も知らない。私の周りだけでもこのようにほとんど誰も理解していないような状況なので、全国でも同じように誰も理解できていない状況に陥っていることは容易に想像がつく。

3つの魔法の言葉

このように誰も理解できていない状況を作っている原因は何なのだろうか? それは「正しい情報が全く行き届いていない」ことだと思う。

事業者は、ただ何となくフワッとした雰囲気で「始まるまでに準備(登録)をしなければいけない」と刷り込まれ焦っているのが現状ではなかろうか。なぜそうなるのかというと、以下の三つの魔法の言葉をどこからともなくそれとなく聞いているからだ。

1、決まっているから仕方がない

2、取引先に迷惑が掛かるから登録したほうがいい

3、納付していなかったズルい人たちが納付するようになる

思い当たる節があるのではなかろうか? これら三つの魔法の言葉は、税務署の説明会やシステム会社の説明会そしてそれぞれの担当者の口から発せられ、事業者は何となく刷り込まれてしまっているのである。事業者だけでなく多くの税理士も税務署やシステム会社から発せられる三つの魔法の言葉によって刷り込まれてしまっているのが現実だ。

押し付け合いによる分断

魔法に掛けられてしまったわれわれ事業者はどうなっているのかというと、発注者側(元請け)と受注者側(下請け)で消費税の増税分の押し付け合いをしている。インボイスとは請求書や領収書という意味ではあるが、インボイス制度の実態は「消費税の増税」だ。その増税分の押し付け合いをしているわけだ。

例えば、下請け(免税事業者)のほうは、インボイスの登録をしないでいると仕事を切られるリスクや値引き要求を飲まなければ仕事を続けることができなくなるリスクがある。逆に免税事業者である下請けがインボイス登録をすると自動的に課税事業者になるので消費税の申告義務と納付義務が発生する。申告の事務負担と税金負担に耐え切れずに廃業に追い込まれるリスクが高まる。つまり下請けは登録をしてもしなくてもどちらを選択しても死活問題となる。

元請けのほうも、下請け(免税事業者)にインボイスの登録を促し課税事業者になってもらえば一見安心のように見えるが、下請けが消費税の事務負担と税金負担に耐え切れずに廃業に追い込まれてしまえば、仕事の発注先がなくなり元請けのほうも事業が成り立たずに潰れてしまうリスクが高まる。とはいえ下請けにインボイス登録をせずに免税事業者のままでいいよということにすれば、元請けが消費税の増税分を被ることになるので消費税の負担に耐え切れずに元請けが潰れてしまうリスクが高まる。

つまり元請けも下請けにインボイス登録をしてもらってもしてもらわなくてもどちらに転がっても潰れるリスクは高まる。つまり魔法にかかると元請けも下請けもどちらも潰れてしまう可能性が高まる。とくに売上1000万円以下の免税事業者が多くいる業種は、業界自体が崩壊してしまうほどの危険性をはらんでいるといっても過言ではないだろう。インボイス制度はこのようにデメリットは大きいがメリットは何一つない。

税務署から農家に届けられたインボイスの資料

魔法の言葉にダマされるな!

上述した三つの魔法の言葉を一つずつ紐解いていこう。

「決まったことだから仕方がない」

一つ目は「決まったことだから仕方がない」という魔法の言葉だ。本当に「決まったことだから仕方がない」のであろうか? 実際は「延期にする法改正の手続き自体は簡単にできるしまだ間に合う」が正しい。「〇月〇日まで延期します」という内容の一文を追加するだけで法案は完成。あとは国会を開いて衆議院で1日、参議院で1日審議をして合計2日あれば延期の法改正は成立する。与党・野党の議員先生がヤル気になればできるのである。つまり「決まったことだから仕方がない」というのは「延期の法改正はできる」「まだ間に合う」という事実を知られないための刷り込みに過ぎないのだ。

「取引先に迷惑が掛かるから登録したほうがいい」

二つ目は「取引先に迷惑が掛かるから登録したほうがいい」だ。実際は上述したように下請けが登録してもしなくてもどちらに転がっても元請けは潰れるリスクが高まる。そのことに気付かれないように盲目的に登録させて登録者数を増やし制度の導入を虎視眈々と狙っている意図が伺える。これは単に盲目的に登録をさせるための刷り込みに過ぎない。日本人はとくにこの「周りに迷惑が掛かるから」という魔法の言葉に騙されやすいので気を付けたい。

「納付していなかったズルい人たちが納付するようになる」

三つ目は「納付していなかったズルい人たちが納付するようになる」だ。言い換えると「益税問題を解消するためにインボイス制度は必要」ということだが、これらは明らかな間違いだ。これは消費税という税金を「消費者に課税される税金」と思い込ませるための刷り込みでありデタラメ以外の何物でもない。消費税は消費者に課税される税金ではなく、事業者が行った売上に課税される税金というのが正しい法解釈だからだ。それにもかかわらず多くの国民は消費者に課税される税金だと思い込まされているので、他人から預かった税金を自分のものにしている免税事業者はズルだ! けしからん! それがなくなるならインボイス制度は良い制度だということで間違った導入理由が多くの国民の共通認識になってしまっている。本当のところは、他人(消費者)が払った消費税を事業者が預かるという法的根拠も事実もないので益税が発生する余地はこれっぽっちもない。だから「この納付していなかったズルい人たちが納付するようになる」という魔法の言葉は、インボイス制度の導入理由を正当化しようとするためのデタラメなのだから信じてはいけない。

もし上述の三つの魔法に掛かっていたら、まずは魔法に掛けられていることに気付き、その魔法を解いて目を覚まし、頭の中の誤った情報を正しい情報に上書きすることがまずは何よりも大切だ。

2.導入したがる真の理由は?

なぜ、制度の内容や制度が及ぼす影響などを周知せずに、事実と違うことを広めてまで導入しようとしているのか? 巷で言われている導入理由を以下に整理してみる。

「益税解消のために必要」

インボイス制度の導入理由として多くの国民が思い込んでいるのがこれだ。しかしこれは法的根拠がないうえに単なる間違いの刷り込みであるため導入理由としてまったくもって成りたたないことは前述したとおりだ。

「決定されたから」

2016年度の税制改正でインボイス制度の導入は軽減税率の導入に伴い決定されたわけだが、当時はコロナが発生することもわかっていなかったわけだし、ウクライナとロシアが戦争を始めることも円安になることも物価高になることもわかっていなかった。このような経済状況に陥ってしまっては「決定されたから」という導入理由はその根拠として無理があると言わざるを得ない。状況が変われば状況に応じて対処することが当然であろう。また、延期の法改正の手続き自体は簡単にできるしまだ間に合う。与党と野党がヤル気になればできるというのも前述したとおりだ。「決定されたから」という言い訳は通用しない。

「外国でやっていることだから」

外国では帳簿への記載はなくてもインボイス(請求書・領収書)があればいいのだが、日本版インボイス制度ではインボイス(請求書・領収書)の保存義務だけではなく、帳簿も正しく付けなければいけないので外国のインボイス制度とは複雑さという点でも大きな違いがあるのだから外国と同じように考えるには無理がある。さらに、海外で導入している国々は、約30年間デフレが続きコロナ禍や円安による物価高による経済的ダメージが残っているようなタイミングでインボイス制度を導入した国ばかりなのだろうか? 成長経済の過程で導入してきた他国と現状の日本を比べることはナンセンスであろう。余談だが外国と同じことをしたいのであればまずは消費税の減税をするのが筋だろう。なにしろ100ヶ国以上の国々が消費税を減税しているのだから。日本だけインボイス制度という消費税の増税をこのタイミングでするということは世界標準に逆行しているとしか言いようがない。

「適正に課税するため」

複数税率の下で適正に課税するために必要なものであると岸田首相と鈴木財務大臣が国会で繰り返し答弁をしていたが、今までも複数税率の下で帳簿方式をもって適正に課税されてきたハズなので「適正に課税するため」というのは導入理由として成り立たない。

「複数税率による消費税の大増税のため」

日本の消費税率は現在8%と10%の2種類だが、ヨーロッパの国々のように消費税の税率を今後は3種類あるいは4種類にして、税率をヨーロッパ並みの20%前後にするための下準備としての制度であり、これがインボイス制度の真の狙いだとも言われている。選挙が終わればこういうことを本格的に言い出すことは十分に考えられる。インボイス制度の導入や消費税率を上げる増税が行われれば財務省の官僚は出世をし、政治家はそれが実績になり拍が付くというものだろう。

3.このタイミングで本当にやるのか?

倒産件数が増えている

インボイス制度が導入されたら事務負担・事務コスト・税金コストに耐え切れずに、廃業・倒産に追い込まれる事業者が激増するのは明らかだ。ところがまだインボイス制度が導入される前のタイミングであるにもかかわらず、倒産が激増している事実をご存じだろうか?

物価高による倒産、人材不足による倒産、ゼロゼロ融資の返済ができないことによる倒産、社会保険料が払えないことによる倒産など、倒産が激増している。東京商工リサーチの調べでは7月の前年同月比はなんと53・4%増。ゼロゼロ融資は据置期間があり、その据置期間が終わってから返済がスタートするのだが、その返済がスタートするピークが2023年7月から2024年4月にかけてだ。ということはインボイスが導入されなかったとしてもゼロゼロ融資の返済ができなくなって倒産していく件数はこれから2023年度の後半に向かって増えていくと見込まれている。そしてインボイス制度が予定どおり10月に導入されてしまうと、倒産件数はさらに輪を掛けて増えていくことは明らかだ。

実質賃金マイナス

実質賃金が15ヶ月間連続マイナスというニュースが流れてきた。名目賃金の伸びが物価の伸びに追いついていないとのことだ。インボイス制度の実態は消費税の増税なので、インボイス制度は「物価を上げる」作用と「人件費を下げる」作用がある。ということはインボイス制度が導入されると実質賃金はさらにマイナスになっていくということが簡単にわかる。

2024年問題が始まる

2024年4月から働き方改革の本格適用が建設業や運送業などにも及ぶことになる。そうなると今まで通りの残業が出来なくなるので、その分の人材を確保しないといけなくなるが、すでに人材不足の状況なので人材確保などできるわけもなく現場での作業時間がどうしても減ってしまう。

建築現場での作業が止まってしまったり、工期が長くなったり、緊急の修理や改修ができなくなったり、運送業でいえば荷物が届くまで日にちが掛かってしまうことや、バスなどの公共交通機関の運転手不足で公共交通機関が乱れるなど、様々な問題が勃発すると見込まれている。インボイス制度が10月から始まってしまうと、一人親方と呼ばれる職人さんや軽貨物ドライバーなどの廃業も多く見込まれるため建築現場や物流の現場は大混乱に陥り、様々な業種の事業者や一般消費者をも巻き込み日本の社会に大きな影響を及ぼすことになる。

実は登録者がまだ少ない

課税事業者の登録割合は制度の性格上100%に近い数字、例えば98%とか99%とかでないと運用は難しいハズなのだが、5月末時点での課税事業者の登録割合はまだ8割程度だ。免税事業者の登録割合にいたってはまだ1割程度だ。この状態でのスタートは見切り発車と言わざるを得ないだろう。見切り発車をすれば、自分は関係ないと思い込んでいる課税事業者も予想外の消費税負担を強いられることになるから大混乱は避けられない。

10月はインボイス制度の導入タイミングとして本当に適しているのだろうか? 失うものが大きすぎて取り返しのつかないことになりかねないのではないだろうか? 自分は関係ないと思い込んでいる課税事業者も相当潰れてしまうのではないかと心配している。

4.本当の敵は誰だ?分断している場合ではない

なぜこのような状況でも導入を強行しようとしているのか? おそらくメリットがある人がいるからであろう。それは誰か? メリットがあるのは先ほども出てきた財務省の官僚や政治家、あとはインボイス制度と電子帳簿保存法をビジネスチャンスと見ているテレビCMでおなじみの大手システム会社だ。

われわれは、発注者側(元請け)と受注者側(下請け)で消費税の増税分と恐怖や怒りを押し付け合って分断している場合ではないということだ。元請けの敵は下請けではないのだ。下請けの敵は元請けではないのだ。元請けと下請けの本当の敵は、財務省の官僚や政治家、あとはテレビCMでおなじみの大手システム会社なのだ。本当の敵を見失った状態では元請けも下請けもお互いが潰れてしまう可能性が高まるからまずは目線を変えることが大切だ。本当の敵が誰なのかがわかればその敵にダメージをあたえてやればいい。敵がダメージを受けることはなんだろうか? そのひとつに「登録者が少ない」ということがあげられる。登録者が少なければ制度自体が成り立たなくなるから延期・中止にせざるを得ないからだ。

まずは法改正が比較的簡単な延期、そして延期の期間中に正しい理解が広がりインボイス制度は中止になり、そこまでいけば今度は消費税廃止の道筋が見えてくる。このストーリーが一番現実的だろう。

5.インボイス制度ボイコット大作戦!

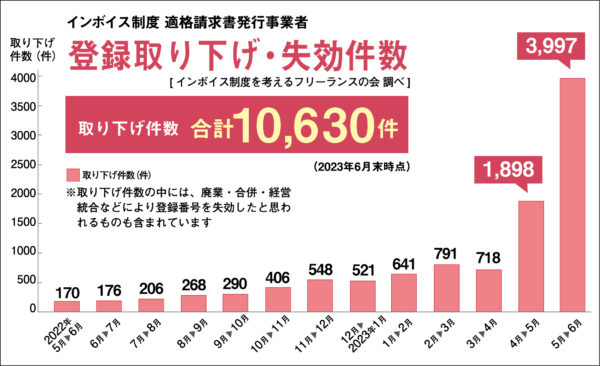

「取り下げ」が増加、累計1万件超!

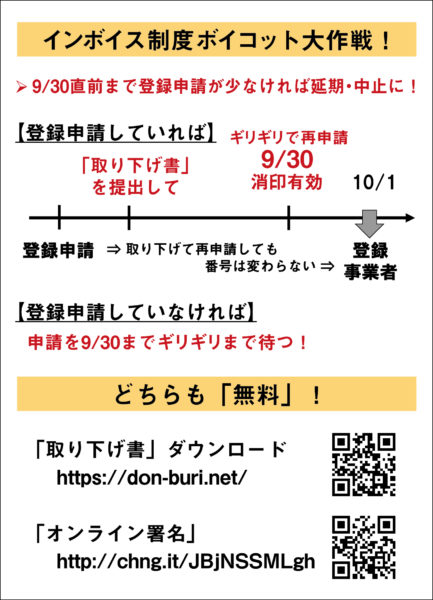

インボイス制度を合法的にボイコットする方法がある。名付けて「インボイス制度ボイコット大作戦!」だ。ポイントは二つあり、その一つは「9月30日ギリギリまで登録しないで様子を見る」ということ。もう一つは登録してしまった事業者は「取り下げる」ということ。お金を吸い上げられて潰れたいのであれば、早めに登録申請をしてそのままにしていればいいが、お金を吸い上げられるのが嫌だったり潰れたくないのであれば、そのような事業者がみんなでこの「ボイコット大作戦!」(「ギリギリ登録」と「取り下げ」)をすれば、登録者が少なくなり制度自体が成り立たずに延期・中止になる可能性が高くなるというもの。ちなみに「ボイコット大作戦!」は免税事業者に限った話ではなく課税事業者も同様だ。筆者も課税事業者だが「取り下げ」をした。いま反対の意思表示として「取り下げ」をしている事業者が増えてきている。インボイス制度を考えるフリーランスの会が独自に集計したところ「取り下げ」件数が6月末時点で累計1万件を超え、制度の導入に揺さぶりをかけている。

「取り下げ書」無料ダウンロード

「取り下げ」の手続きはペラ1枚の「取り下げ書」を郵送するだけなので簡単だ。税理士に頼むまでもなく自分でできる。ところが「取り下げ書」の様式が国税庁から出ていない。しかし国税庁のインボイスコールセンターに電話をすれば丁寧に書き方を教えてくれる。そこで弊社でWordデータにしたものを「どんぶり勘定事務所」のホームページから誰でも無料でダウンロードできるようにしてあるので、ぜひ活用していただきたい。この「取り下げ書」については9月29日(金)必着ということなのでギリギリではなくとにかく早めに郵送したほうがいい。できれば普通郵便ではなく簡易書留がおススメだ。簡易書留であれば追跡サービスも利用できるので普通郵便よりも安心だからだ。「取り下げ書」を郵送すると後日「無効になりました」というお知らせが届く。そして国税庁の検索サイトから登録データが削除される。

「取り下げ書」を郵送したあとに9月30日ギリギリのタイミングで再登録申請をする準備をしておけば無難だ。再登録申請したとしても以前に取得した番号と同じ番号が付与されるので安心して準備(請求書への登録番号の記載など)を進めることができる。

ちなみに「登録申請」は9月30日消印有効だ。ただし9月30日は土曜日なので大きな郵便局しか開いていない。大きな郵便局が近くになければ9月29日(金)までに郵送したほうが無難だ。

6.意思表示をしよう!

事業者は「ボイコット大作戦!」を

「導入されたらどうすればいいのだろうか?」と悩まれている方が多いのだが、そう考えていると普通に増税分の押し付け合いをすることになり分断が生じることになる。元請けの敵が下請けであり、下請けの敵が元請けとなる。どちらも潰れてしまう可能性を高めるのでこれでは相手の思う壷だ。一歩引いて高いところから見下ろしてみよう。導入されなければ誰も損をしないし分断も起きないのだ。そこに気付き、上述した「インボイス制度ボイコット大作戦!」で事業者が意思表示をすれば、延期・中止に近づいていく。打つ手はまだあるしまだ間に合う。

事業者でない人は「オンライン署名」を

事業者もそうでない人も「オンライン署名」ができるので、もしまだならぜひ「オンライン署名」をしていただきたい。「インボイス オンライン署名」で検索すると「STOP!インボイス(黄色のロゴ)」のオンライン署名のページが出てくるのでそこから署名。スマホでもパソコンでも可。オンライン署名は完全無料。Androidの場合「1500円で応援する」というのが出てくるがそこは無視してかまわない。できれば家族や知り合いにも「オンライン署名」をしていただきたい。8月27日現在24万筆。目標は9月4日(財務省に署名を手渡す)までに30万筆(※註:8月30日に達成しましたが、50万人を目標に署名継続中)。

地方議員の方は「意見書」の採択にむけて

地方議員の方は、インボイス制度が導入されたら先生方の地盤である中小零細企業がズタボロになる可能性が高まるので、ぜひ「インボイス制度を延期・中止への意見書」の採択に向けて早急に取り組んでいただきたい。

国会議員の方は「延期の法改正」にむけて

99・7%を占める中小零細企業の危機ひいては日本経済の危機を救うのに、右も左も上も下も関係ないハズ。国会議員の先生方もぜひ「延期の法改正」に向けてスピーディーに動いていただきたい。

税理士はいかに臨むべきか

「どうしてあのとき声を上げてくれなかったのですか?」と言われたらどう返答するのか? 税制が社会を壊そうとしているときに声をあげるのはやはり税理士ではないのか? 「インボイス制度の中止を求める税理士の会」がホームページで「賛同」を求めているのでフォームからぜひ「賛同」の意思表示をしていただきたい。税務当局に目を付けられるのが怖いから賛同できないという税理士も多いとのこと。フォームでは名前の非公開を選択できるのでご安心を。

SNSなどで情報を拡散する

YouTube「どんぶり勘定事務所」チャンネルでインボイス関連動画を公開しているのでもしまだならぜひ見ていただきたい。そして拡散していただけるとさらにありがたい。「安藤裕チャンネルひろしの視点」でもインボイス関連動画がたくさん公開されているのでこちらも観て拡散してちょうダイナ!

9月4日は国会議員会館にて緊急提言&署名提出(STOP!インボイス)

9月4日(月)13時30分(予定)より衆議院第1議員会館1F多目的ホールにて「STOP!インボイス(正式名インボイス制度を考えるフリーランスの会)」が緊急提言&署名提出をメディアを呼んで行う予定。さらに藤井聡京大教授の講話、当事者報告、当会から経理担当アンケート結果公表も行う予定。筆者も駆け付ける予定。会場を市民で埋め尽くそうではないか。みんな集まれ!

6月に国会前でおこなわれた「STOP!インボイス」全国一揆

関連する記事

【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […]

【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […] インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […]

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […]- インボイス制度導入は輸出還付金のため 2023年分 輸出大企業上位20社で1・9兆円に 元静岡大学教授・税理士 湖東京至

「今までの仕組みに何か問題があるのか」、「ややこしくて何のために入れるのかさっぱりわからない」と人々に不評のインボイス制度。インボイス制 […]

中小零細を淘汰するインボイス制度 ありもせぬ「益税」やり玉に500万免税業者を搾る 消費税をめぐり、2023(令和5)年10月1日にインボイス制度(適格請求書等保存方式)が導入される。年間の課税売上が1000万円以下のフリー […]

中小零細を淘汰するインボイス制度 ありもせぬ「益税」やり玉に500万免税業者を搾る 消費税をめぐり、2023(令和5)年10月1日にインボイス制度(適格請求書等保存方式)が導入される。年間の課税売上が1000万円以下のフリー […] 免税事業者に「益税」あるのか? 詐欺的なインボイス導入理由 「預かり金」ではなく「対価の一部」

自民党政府が2023年10月から導入しようとしている「インボイス制度」(事業者が仕入れ等のさいに取引先から適格請求書を受けとらないと仕入 […]

免税事業者に「益税」あるのか? 詐欺的なインボイス導入理由 「預かり金」ではなく「対価の一部」

自民党政府が2023年10月から導入しようとしている「インボイス制度」(事業者が仕入れ等のさいに取引先から適格請求書を受けとらないと仕入 […]

「納付していなかったズルい人たちが納付するようになる」

これへの反論は『消費税は預り金ではない』だけでは不十分だ。なぜなら『消費税は預り金ではない』つまり「消費税は事業者の売上に課せられた税金」であることを知った方は「では免税事業者の売上は?」という疑問が必然的に生じるからだ。

結論から言うと「免税事業者の売上に消費税は存在しない」

免税事業者は消費税法第5条の納税義務者(税を納めないといけない人=課税対象者)を第9条で免除されて、消費税を課されておらず、売上に消費税も益税も存在しない。これは『消費税は預り金ではない』と同様、裁判で判決確定済。

原審 東京地方裁判所 平成9年(行ウ)第121号 平成11(1999)年1月29日 請求棄却

控訴審 東京高等裁判所 平成11(行コ)52 平成12(2000)年1月13日 控訴棄却

上告審 最高裁判所第三小法廷 平成12(行ヒ)126 平成17(2005)年2月1日 上告棄却

この裁判で敗訴した原告を支援したのが超大物税理士なので、15年以上経った今でも税理士は「免税事業者の売上に消費税は存在しない」に言及されないようだ。