進路問われる日本社会

第二次大戦の総括と絡んだ日韓、日中など東アジア近隣諸国との関係悪化が、貿易をはじめとした経済的利害をも揺さぶりながら深刻化している。旧植民地主義の尾を引いたアジア蔑視を根底にして74年にわたり対米従属に浸りきってきた日本の政治経済が八方ふさがりの局面を迎えている。米国の覇権体制が崩れ、多極化に向かうなかで、世界の政治・経済における力関係は日日めまぐるしい変化を遂げている。時代遅れの認識ではこの変化に対応できず、はじき飛ばされる以外にない。アジアでの孤立が何を意味するのか、日本社会が向き合わなければならない重大な局面となっている。

米中貿易摩擦や日韓関係の悪化に拍車がかかった7月の貿易統計(財務省発表)では、輸出から輸入を差し引いた貿易収支が2496億円の赤字となり、連続して8月上中旬も3268億円の赤字となった。7月だけをみると、アジア最大の貿易相手国である中国向けが9・3%落ち込み、アジア全体への輸出額も前年同月より8・3%減り、9カ月連続で前年水準を下回った。シンガポールが22・3%減、インドネシアが11・4%減、台湾が8・2%減、韓国が6・9%減となるなど、ほとんどの国・地域への輸出が軒並み前年割れとなった。

米中貿易摩擦や日韓関係の悪化に拍車がかかった7月の貿易統計(財務省発表)では、輸出から輸入を差し引いた貿易収支が2496億円の赤字となり、連続して8月上中旬も3268億円の赤字となった。7月だけをみると、アジア最大の貿易相手国である中国向けが9・3%落ち込み、アジア全体への輸出額も前年同月より8・3%減り、9カ月連続で前年水準を下回った。シンガポールが22・3%減、インドネシアが11・4%減、台湾が8・2%減、韓国が6・9%減となるなど、ほとんどの国・地域への輸出が軒並み前年割れとなった。

米中貿易摩擦や日韓関係悪化による打撃を被る結果となったが、政府やメディアは「(米国による制裁措置で)中国経済が減退している」と開き直り、相変わらず対米関係を機軸とした思考に固執している。米国による経済制裁は中国を対象にしたものだが、アジア諸国はサプライチェーン(部品供給)で中国と密接に繋がっており、日本も含めて切っても切れない関係にある。それがわかっていながら米国の要求に従順に従い、トウモロコシの爆買いをはじめ、今後も行き場を失った余剰農産物の「はけ口」にされる立場に甘んじているのが安倍政府だ。

さらに安倍政府は、強制連行の被害者が三菱などに個人賠償を求めた徴用工をめぐる民間訴訟に割って入り、「信頼関係が著しく損なわれた」「安全保障上の懸念が生じた」と難癖をつけて韓国をホワイト国(優遇国待遇)から除外し、半導体部品の輸出規制を敷くなど強面の恫喝をくり広げている。後に、日本とのGSOMIA(軍事情報包括保護協定)の破棄をうち出した韓国政府が、輸出規制とセットで解決を図ろうと呼びかけたが、安倍政府は「徴用工問題の解決が最優先だ」といってはね付け、輸出規制が報復措置であったことをみずから暴露している。

韓国の輸入自動車協会によると、韓国での日本メーカーの乗用車の新規登録台数(8月)は1400台にとどまり、前年同月比で57%も減少した。減少幅は、7月の17%から3・3倍に拡大している。これまで堅調だった日本への旅行者も減少し、大韓航空をはじめ韓国の航空8社すべてが日本路線を縮小して東南アジア路線拡充にシフトするなど「日本離れ」が加速している。日本政府の制裁措置が続く限り、この不買運動は食品など他の製品にも広がる趨勢だ。

日本の植民地支配への評価をめぐる韓国の立場は、かつて日本軍の侵略を受けた中国、東南アジア諸国、北朝鮮も同じであり、韓国への恫喝外交を続けることは、かつて日本が侵略したすべての被植民地国の国民感情を逆なでするものにもなる。侵略戦争の清算を拒否し、植民地主義を開き直って「解決済み」「忘れろ」という態度をとり続けるのならアジア地域での立ち位置を失うばかりで、まして「戦争でとり戻せ」や、「八紘一宇」などと連発して悦に入っている政治家や閣僚がのさばっている状況では、関係修復に向かうどころか火に油を注ぐことにしかならない。

安倍政府は「虎の威」として日米同盟を強調するが、慰安婦問題、竹島・尖閣問題、北方領土問題での対応にみられるように米国に日本の肩を持つ余裕はない。そもそも米国は戦後、日本の侵略行為を強調することで原爆投下をはじめとする自国の戦争犯罪を正当化し、「日本軍国主義からの解放者」として振る舞いながら、アジア人同士を争わせることでイニシアチブを握ってきた。日韓を従えるために仮想敵としてきた北朝鮮との和平交渉に踏み切ったのは、その欺瞞が崩れ、覇権を維持する力を失ったからにほかならない。GDPで米国に迫る中国やロシアが存在感を増すなかで、朝鮮半島利権に食い込むためには直接ディールに乗り出す以外になく、日本政府の立場など眼中にはない。「米国のアジア政策の機軸は永遠に日本であり続ける」という戦後の既成概念は幻想に過ぎないことがあらわになっている。

世界が多極化、無極化へと向かうなかで、米国への隷属一辺倒の姿勢をとりつつ、アジアに対しては旧宗主国意識をムキ出しにして居丈高に振る舞うなら、新秩序からつまみ出され世界の孤児になっていくしかない。それがいかにバカげたことであるかは、日本の対外貿易の内訳を見ても明らかといえる。

最大の貿易国はアジア 年々高まる依存度

敗戦後の日本にとっての最大の貿易国は米国であったが、その構図はこの30年間で大きく変貌している。

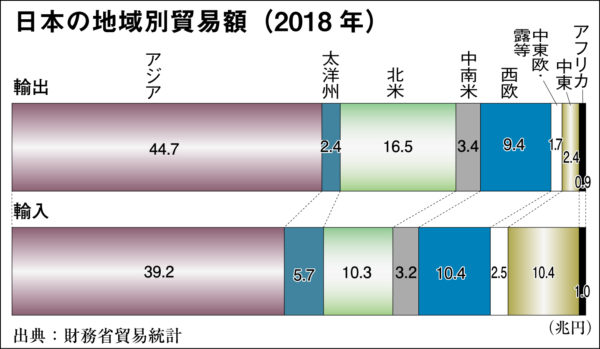

日本の貿易総額(2018年=164兆円)における対米貿易額の比重は、1995年には25・2%(第1位)を占めていたが、2007年になると16%に落ち込んで2位の中国と入れかわり、2018年は14・9%(24兆5000億円)にまで下落している。それに対して、急激に比率を伸ばしているのがアジア圏との貿易で、いまや貿易総額の51%(約84兆円)を占めている【上グラフ参照】。

とくに中国との貿易額は、7・4%(1995年)から21・4%(2018年)へと急増し、過去12年間にわたって不動の一位にある。韓国とも、輸出では半導体等製造装置、鉄鋼、プラスチックなどの品目で5・8兆円。輸入は石油製品、鉄鋼、半導体等電子部品などで3・6兆円(貿易収支2・2兆円の黒字)にのぼり、貿易額は中国に次ぐ規模だ。

2018年の地域別輸出額では、アジアが44・7兆円(54・9%)で最大。次いで北米が16・6兆円(20%)、EUが9・2兆円(11・3%)、中東が2・4兆円(3%)となっている。輸入額もアジアが39・2兆円(47・4%)にのぼり、貿易収支で5・5兆円の黒字を生んでおり、貿易圏として他と比較にならない規模を持っている。

2018年の貿易相手国上位5カ国の輸出入総額(シェア)をみると、

①中国 35兆914億円(21%)

②米国 24兆4851億円(14・9%)

③韓国 9兆3430億円(5・7%)

④台湾 7兆6767億円(4・7%)

⑤オーストラリア 6兆9390億円(4・2%)

とアジア勢が中心だ。6位以降も、タイ(3・9%)、ドイツ(3・2%)、サウジアラビア(2・6%)、ベトナム(2・5%)、インドネシア(2・5%)となっている。長く続いた米国市場依存型からアジア依存へと完全にシフトしている。

この変化は、米国自身が進めてきたグローバル化によって、米国・欧州・日本などの先進国からアジア諸国に大規模な資本流入が起きたことによるものだ。欧米の先進国市場が狭隘化したため多国籍企業が、安価で勤勉な労働力を求めてアジアの後進地域に生産基盤の移転を進め、安い製造コストや優遇措置で濡れ手に粟の利潤を手にした。日本でも米国に円高を押しつけられた1985年のプラザ合意以降、コストの安いアジアへと生産拠点の移転を積極的に進めてきた。

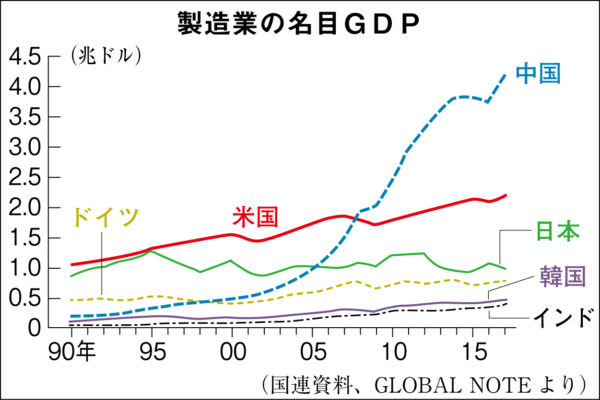

先進国から途上国への直接投資、いわゆるプラント(生産工場)輸出にともなって、先進国からの技術移転が進み、アジアは「世界の工場」と呼ばれるほどの一大生産地となった。なかでも中国は、GDP(国内総生産)は米国の7割程度だが、製造業のGDPは2008年のリーマン・ショックを機に米国を追い抜き、いまや米国の2倍近くにのぼっている【グラフ参照】。

自動車産業を見ても、1960年代は世界の自動車生産台数の9割近くが北米と欧州に集中し、アジアの生産シェアはわずか3%程度にすぎなかったが、2015年には米国を中心とする北米は19・8%、欧州も20・2%に縮小し、アジアが51・2%へと急増した。アジアでの生産量の半分以上が中国での生産であり、生産台数2781万台は米国(1131万台)の2・5倍にのぼる。ちなみに、80年代には世界の自動車の3分の1を生産する「自動車大国」だった日本のシェアは10%にまで下落した。新興のインドも自動車生産台数を先進国並みに増やし、日本の自動車メーカーや関連企業がこぞって進出したタイは自動車産業の集積地として「アジアのデトロイト」と呼ばれるまでになった。

鉄鋼業でも同じ事が起きている。第二次大戦後の1945~61年までは、世界の鉄鋼総生産量の60%を米国が占めていた。当時、アジアはわずか4%だったが、80年代から膨張を始め、2014年には世界の68%(うち中国が50・3%)を占めている。対する米国のシェアは6・2%に落ち込み、第二次大戦直後の両者の立ち位置は完全に逆転した。1980年代と比べると、中国は10倍、インドが4倍に増え、対照的に北米が3分の1、欧州が2分の1、日本が2・5分の1に縮小している。世界鉄鋼生産のアジアのシェアは実質的に70%をこえており、世界ランキング上位50社のうち、中国の鉄鋼会社は24社にのぼる。

IT産業でも、IT主要製品19品目の3分の1にあたるキーボード、光ディスクドライブ、プリンターなど7製品については、世界生産量の実に100%がアジアで製造されている。つづいて、DVDプレイヤー、ノート型パソコンなど次の7製品は90%、カーナビや液晶テレビなど4品目は60%がアジアで生産されており、その大半が中国だ。マザーボード(96%)、ノート型パソコン(87%)など10製品では、中国の世界シェアが6割をこえている。好む好まざるにかかわらず「中国なしにはやっていけない」のが現実で、自社製品の8割を中国・アジアで生産しているアップルをはじめとする米IT企業は中国なしには生産を維持できない。

経済成長著しいシンガポールや台湾も電機電子IT産業の集積地となっている。中国との政治体制の壁はあっても、人口の70%以上を華僑が占める国であり、2001年に中国がWTOに加盟して以来、シャープを買収した鴻海など台湾企業が中国へ工場を移転し、アジア経済の一体化が進行している。これらアジアの広域地域内では国境を越えた生産統合とネットワーク分業が進み、かつては日本などから輸入していた資本財や中間財を、自国やアジア域内で生産し、調達できる生産力と生産構造を作り出すまでになった。

先進国をしのぐ成長率 アジアダイナミズム

アジア地域の総人口は、中国13億7000万人、インド13億人、ASEAN10カ国の6億2000万人を含めて37億人にのぼる。世界人口の6割に及ぶ規模だ。1990年代までは、その半数が一日数㌦で暮らす低所得者だったが、アジアが「世界の工場」となることで内需拡大を促して「世界の市場」となり、域内で生産と消費が相互に関係し合う仕組みが発展・進化している。労働生産性が同レベルならば、総人口が多いほどGDPは上がる。

東アジアの市場規模だけでも、EU5億人、北米4億3700万人を合わせた市場を凌駕する規模に膨れあがっている。日本を含め、中国、韓国とASEANからなる東アジア域内が世界貿易に占める割合は、NAFTA(北米自由貿易機構)の2兆2934億㌦をこえ、EU28カ国の5兆3968億㌦に匹敵し、世界シェアの30%をこえる勢いだ。

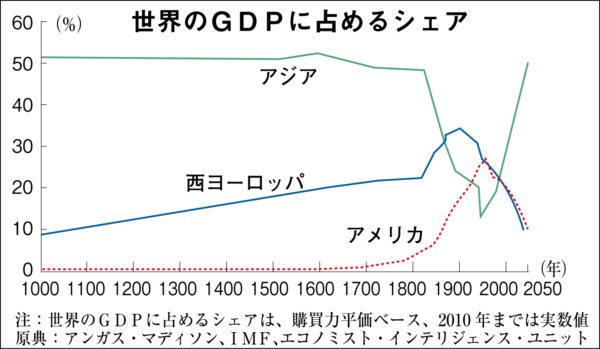

世界のGDPに占めるシェア【グラフ参照】を見ても、もともとアジアは18世紀後半にはじまる産業革命以前から世界のGDPの6割近いシェアを占めていた。二度の世界大戦を前後して欧米資本主義国がシェアを膨らませたが、2000年代からはふたたびその立場が逆転し、その趨勢は今後もさらに顕著になっていくと予測されている。欧米先進国中心の世界が終焉し、「アジアの世紀」「アジアダイナミズム」を迎えるといわれる由縁だ。

これは皮肉にも米国を中心とする多国籍企業によるグローバル化がもたらした変化だ。ITからアグリビジネスまで、途上国を食い物にすることで多国籍企業は膨大な内部留保を貯め込んだが、米本国ではカジノ(金融)資本主義へと傾斜し、空洞化によって製造業は潰れてものづくりの力は急速に劣化した。さらに新自由主義にもとづく政策を実行して超格差社会が蔓延し、アジアで製造した製品を消費できるだけの市場力を失いつづけている。

双子(財政赤字と貿易赤字)の赤字を膨らませた米国は、オバマがTPP(環太平洋経済連携協定)をアジア戦略の機軸に据えて、対中国封じ込め政策の外交手段としたが、国内製造業界や農業団体からの猛烈な反発を背景に登場したトランプがそれを破棄した。もはや市場競争に委ねた自由貿易では立て直せないほどに国内経済がガタガタに崩壊しているからにほかならない。

米国は対外純資産マイナス1076兆9500億円(2018年末)を抱える世界一の借金大国であり、その負債の大半を日本、ドイツ、中国が請け負っている。そのためトランプは、貿易黒字国である中国に対する高関税措置による圧力をかけている。だが、米国にとっての最大の貿易相手も中国であるため、貿易摩擦のなかで米国内の農家の倒産件数が過去最高に達するなど、自国民がそのブーメランに苦しめられているのが現実だ。中国を中心にして重層的に入り組んだアジア経済圏に経済戦争や包囲作戦を仕掛けたところで、一時的なパフォーマンスに終わり、圧力をかければかけるほどアジアでの「米国離れ」が進み、政治的、経済的な結束を強めさせる効果となっている。「米国の窓」からだけ世界を見ていたのでは変化に対応できず、後手に回らざるを得ない。

欧州巻き込み拡大するアジア経済 奪われるだけの日米FTA

冷戦終結後の1992年、中国はロシアとともに「アジアの安全保障はアジア人の手で」を合言葉にアジア相互協力信頼醸成措置会議(CICA)を発足させた。これにインド、韓国、モンゴル、トルコを含むユーラシア大陸26カ国が加盟した。

中国、インド、ロシア、ブラジル、南アフリカによるBRICS首脳会議(2018年7月)

2009年には、ロシア、インド、ブラジルとともにBRICs首脳会議を開き、それに南アフリカも加わって、2015年にはBRICS外貨準備基金を発足させ、同開発銀行(1000億㌦)を設立した。国際通貨基金(IMF)が主導し、ドルを機軸として戦後の世界をコントロールしてきた「ブレトン・ウッズ体制」への挑戦であり、米国の存在感を脅かしている。世界の30%を占める広大な土地と人口の43%をもつ5カ国の経済規模は、2050年までに先進国を抜き、G6の1・5倍の規模に膨らむと予測されている。

さらに中国は、2015年にイギリス、ドイツ、フランスなどEU諸国やASEAN諸国を合わせた58カ国でアジアインフラ投資銀行(AIIB)を発足。EU諸国のうち最初に参加を名乗り出たイギリスは「西の拠点となる」との政府声明まで出し、欧州各国が後に続いた。2019年7月時点で加盟した国・地域は100をこえ、日米が主導するアジア開発銀行(67カ国)を軽く上回っている。

AIIBは中国が提唱する「一帯一路」(中国から中央アジア、アフリカ、欧州まで結んだ一大経済圏構想)を実現するためのインフラ整備の金融支援の役割を果たすもので、同時に中国が世界の金融市場でも存在感を高めていくことを意味している。

そのなかで東アジアの大きな変化として進行しているのが朝鮮半島の和平交渉であり、その潜在的な一大市場に食い込むために各国資本が身を乗り出している。世界三大投資家のジム・ロジャーズなどもインフラ整備、ツーリズム、農業、鉱山業、漁業、アパレルなどの製造業など、「開国」後の北朝鮮ならびに韓国経済が「世界でもっとも刺激的」と指摘しており、行き詰まった資本主義の活路として「未開」の後進国に依存していく流れをあらわしている。ミサイル実験で応酬していたトランプが直接対話に乗り出したことも朝鮮利権を逃すまいとする米国の焦りのあらわれだ。

問われているのは、アジアにありながらアジアで孤立を深める日本の進路だ。米国を忖度してTPPの旗振り役を買って出ながら一方的に破棄され、今度はFTAでTPP以上の譲歩を飲まされようとしている。北朝鮮との対話の機会をみずから放棄したあげく、トランプにハシゴを外され、次は韓国に対して植民地意識丸出しの恫喝をして浮き上がるという悪循環に陥っている。

さらに米中貿易戦争のツケまでかぶらされる趨勢で、行き場を失った米農産品の買いとりをはじめ、安倍政府は「農産物関税」「工業品関税」「デジタル貿易」の3分野でも米国に譲歩し、その中身を公表することも、国会に問うこともなく批准、発効をしようとしている。巨額の米国製兵器を買いとる動きも止まる気配がない。さかんに「中国脅威論」を叫び続け、「中国制裁」といいながら、米国に対してもっとも従順であるはずの日本の富が実はむしりとられている。

「パクス・アメリカーナ」の終焉と同時に「アジアの世紀」が始まり、世界が多極化、無極化に向かうなかで、植民地主義の亡霊にとり憑かれた対米隷属政治は行き場を失ってさまようほかはない。アジアで平等互恵の関係を切り結ぶには、日本を米国の不沈空母にしてはばからない旧植民地主義の残りカスをきれいさっぱり清算すると同時に、アジア諸国との新しい友好関係を構築していく努力が避けられない。

それは経済的な利害もかかわった問題であり、とり残されて東アジアの片隅で消滅の道を味わうのか、ともに「アジアの世紀」の道を進むのかの分水嶺となっている。

関連する記事

アジアなしでは成り立たぬ日本経済 世界情勢激変で問われる進路 国益失う米国一辺倒の矛盾

朝鮮半島をめぐる和平交渉が進み、世界各国がアジア経済圏の急激な変化に対応した対話外交へ舵を切るな […]

アジアなしでは成り立たぬ日本経済 世界情勢激変で問われる進路 国益失う米国一辺倒の矛盾

朝鮮半島をめぐる和平交渉が進み、世界各国がアジア経済圏の急激な変化に対応した対話外交へ舵を切るな […] 激化する通信覇権争奪戦 ファーウェイ排除の背景にあるもの

米中貿易戦争がエスカレートするなか、日本の携帯電話大手があいついでファーウェイの最新スマートフォンの発売延期や予約停止を表明した。米商務 […]

激化する通信覇権争奪戦 ファーウェイ排除の背景にあるもの

米中貿易戦争がエスカレートするなか、日本の携帯電話大手があいついでファーウェイの最新スマートフォンの発売延期や予約停止を表明した。米商務 […] 世界秩序の変化映し出す一帯一路 米国の覇権支配終焉と新興国の台頭 ドル支配揺らぐなか各国が思惑

中国の習近平国家主席が2013年に提唱した巨大経済圏構想である「一帯一路」が進展している […]

世界秩序の変化映し出す一帯一路 米国の覇権支配終焉と新興国の台頭 ドル支配揺らぐなか各国が思惑

中国の習近平国家主席が2013年に提唱した巨大経済圏構想である「一帯一路」が進展している […] 通信技術覇権で敗北する米国 5Gで先行する中国 技術開発の差は歴然 米中貿易戦争をめぐって米国が中国への「制裁」を乱発している。関税引き上げ対象を拡大し、米商務省はファーウェイ本社と関連68社に米国製品の輸出 […]

通信技術覇権で敗北する米国 5Gで先行する中国 技術開発の差は歴然 米中貿易戦争をめぐって米国が中国への「制裁」を乱発している。関税引き上げ対象を拡大し、米商務省はファーウェイ本社と関連68社に米国製品の輸出 […] 世界覇権の交代示す米中貿易戦争 戦後74年の米国一人勝ち終了 世界最大の貿易赤字国 VS 世界最大の貿易黒字国

「合意寸前」と宣伝していた米中貿易交渉が暗礁に乗り上げ、アメリカ・トラン […]

世界覇権の交代示す米中貿易戦争 戦後74年の米国一人勝ち終了 世界最大の貿易赤字国 VS 世界最大の貿易黒字国

「合意寸前」と宣伝していた米中貿易交渉が暗礁に乗り上げ、アメリカ・トラン […]