超党派の国会議員らでつくる「消費税減税研究会」(共同代表/馬淵澄夫衆議院議員、山本太郎・れいわ新選組代表)は5月31日、2019年から続けてきた研究会での検討結果のとりまとめ内容を公表するとともに、公開シンポジウム(ネット配信)を開催した。衆議院の任期満了まで5カ月を切るなかで「総選挙に向けての旗印を問う」(馬淵氏)ためとしており、採択された提言をもって野党に申し入れる。パネリストとして、共同代表である馬淵澄夫、山本太郎の両氏に加え、鈴木亘・学習院大学教授、鈴木哲夫氏(政治ジャーナリスト)が参加し、「積極財政の必要性」「消費税の経緯と課題」「消費税減税検討」の3点について見解をのべた。

野党が示すべき経済政策とは

冒頭、共同代表の馬淵氏がとりまとめ案を概略以下のように提起した。

平成の失われた30年――消費増税に税収を頼ることによって生じた経済縮小の時代。これを改め、国民の懐を暖め、暮らしを守るという政治の本質に斬り込み、減税の有効性と是非について研究することが本会設立の目的だ。また消費税の代替財源等を検討しながら、今日まで財政均衡を重視し、増税を進められてきた方々を含めて歩み寄りが可能な減税案を提示していこうという思いでとりくんできた。

とりまとめの大きな柱は、①積極財政の必要性、②消費税の経緯と課題、③消費税減税の検討という三本柱だ。

我が国の経済の困窮状況をみると、2019年10月の消費増税によって同年10~12月の実質GDPの年率換算はマイナス7・3%と大きく落ち込んだ。現在の危機は、コロナ禍における経済恐慌ではなく、消費増税による消費低下にある。その後にコロナ禍も加わって今日まで、実質消費支出は12カ月連続でマイナスが続くなど大変厳しい状況が続いている。根本原因と考えられるのがデフレである以上、デフレからどう脱却するのかが極めて重要であり、財政出動が必要だ。残念ながら政府は大胆な財政出動には踏み切っておらず、減税による景気刺激策という視点もまったく欠いている。

税体系の抜本的な見直しをおこなって、まずはデフレから脱却することが必要だ。

こうした状況下で、日本では「財政破綻の危機」が1980年代前半から40年近く論議され、これに関して多くの学者が指摘してきたにもかかわらず、そのような事態には陥っていないという現実がある。

財務省は、国の負債が合計1200兆円をこえるとしているが、一方で国の資産は670兆円。差し引きの純資産はマイナス508兆円であり、バランスシート上では大きく毀損しているとはいいがたいものがある。

IMF(国際通貨基金)が作成した中央政府と地方政府を合わせた国全体のバランスシートを見ると、我が国における債務と資産のバランスの均衡は比較的とれていることが確認できる。英国、フランス、ドイツ、米国などは日本よりも厳しい状況(債務超過)にあり、我が国よりも債務が超過していないのはインド、カナダ、南ア、韓国、オーストラリア、ロシアなどだ。先進国のなかでは我が国が反転攻勢をしていくポジションにいることは明らかだ。

財務省はすでに「自国通貨建てで国債を発行し、他国の資金に頼ることのない国のデフォルト(債務不履行)はあり得ない」という考え方を明確に示している。

積極財政の財源としての国債発行の是非については、すべて「悪」とされてきたが、建設国債などを見ても意味のある資産として国内に残るものであり、人的資産への国債発行という考え方からも国債発行は当然求められなければならない。

逆進性が高い消費税

さらに馬淵氏は、消費減税の検討結果について以下のように続けた。

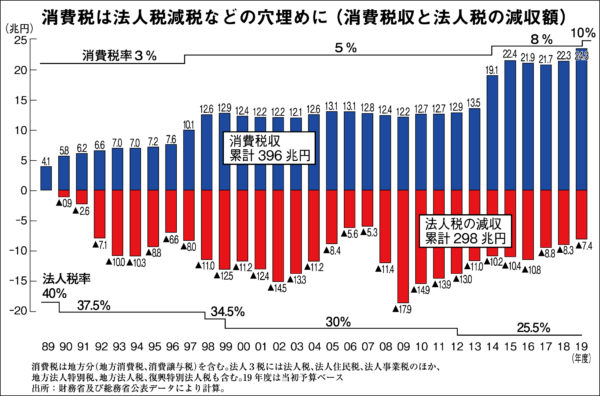

消費税は平成の30年間をへて、今日まで続けられてきた。それ以前は大平内閣、中曽根内閣において、一般消費税、売上税として名前があがったものの立ち消えた。さらに遡れば、シャウプ勧告(GHQの要請によって結成された日本税制使節団による報告書)の発令によって昭和24年に付加価値税が導入された経緯がある。この売上から仕入れを差し引いた仕入れ税額控除の仕組みとしての付加価値税については、企業が利益を出していなくても課税されるということから国民の大反対が起き、国会成立の4年後に廃案となった。

平成元年成立の消費税もこれと同じ構造であり、そもそも税のあり方に問題がある。消費税の性質として一番の問題は、逆進性だ。総務省の家計調査では、高所得者は消費増税後もプラスを維持しているが、低所得者は保健医療や教育など将来にかかる分野で大きくマイナスに転じるなど逆進性が明らかだ。公平性がない。

もう一つの問題点は、第二法人税であることだ。消費税は企業が売上から仕入れを差し引いた部分に課税されるため、利益と人件費に税がかかる。そのため利益が出ない中小企業は厳しい環境に置かれてきた。さらには税の還付などで輸出企業は大きな優遇を受けている。つまり、税の三原則「公平・中立・簡素」のどれにも一致しない。

では、消費税減税は現実的におこなえるのか?世界的な趨勢を見ると、マレーシア、ドイツ、コロナ禍におけるイギリス、韓国、オーストラリア、コロンビアなどでも消費税あるいは付加価値税の減税が時限的におこなわれている。日本においても低所得者層、中小零細、勤労者の方々の生活を守るため、また生活保護世帯も世界最高、過去最高水準に陥っている現状から、まずは消費税5%以下への時限的減税、さらに恒久的引き下げが必要である。

消費税は「社会保障の財源だ」といわれるが、実際には社会保障財源の大半は社会保険料で賄われている。2019年度の社会保障費は約124兆円で、GDPの約4分の1を占めるが、その財源は保険料が中心であり、消費税が減税されても社会保障の根幹が揺らぐものではない。

そのうえで消費税の代替財源は、応能負担に基づくべきであると考える。

一つは法人税。一般会計税収の推移を見ても、消費税が創設されて増税されていく過程で、法人税はどんどん減税されてきた経緯がある。法人税は消費税に置き換わり、一方では大企業法人には特別措置法が適用されて優遇されている。

そこで、法人税をまず現行の23・2%から最終的には30%台にすることを提案する。さらに所得税における累進制の強化、社会保険料控除の見直しも検討されるべきである。社会保険料控除では、高額所得者の方々が税の恩恵を受けている。従って高額所得者、富裕層に対する所得税の累進制強化並びに社会保険料控除の見直しによっても財源は確保できる。

また、資産課税においては「ぜいたく税」も検討の余地が残り、また相続税においても年間100兆円もの相続資産が発生しながら実際にはほとんど100人中6人程度しか払っていないため2・3兆円ほどの税収しかない。これも見直しが必要だ。

金融所得課税に関しても、現在は分離課税によって税率は20%と低く、例えばこれを5%引き上げるだけで1兆円の税収が見込める。株式売買への課税強化も検討されるべきと考える。無駄の精査についていえば、国債費の減額分1兆円が毎年積み残されている。

自民党が「リスクの個人化」と権威主義に走るなかで、野党は新たな旗を立てる必要がある。

まずは時限的な減税をする二段階減税論だ。コロナ禍が収束するまで消費税を5%に引き下げ、GDPギャップが埋まるまで減税をおこない、その間に税体系を見直し、経済の十分な回復が見られない状況が続けば恒久減税に移行していく。

消費税5%減税による減収分約12兆円は、時限減税の間は国債発行で賄う。その後の恒久減税の場合には、法人税及び法人課税強化で5兆円、所得税並びに累進制強化と社会保険料控除の見直しで2兆円、金融所得課税の強化で1兆円、資産課税で1兆円、無駄遣いの見直しで1兆円、国債発行2兆円。これら合計12兆円で減税分の財源を賄い、国債は順次置き換えていくという運用を図るべきと考える。

この二段階減税、国債による減税並びに税財源の見直しによる恒久減税という二つの政策を3年ないし4年の間に進めることを提言する。

野党党首らに申し入れ

馬淵氏の報告の後、とりまとめ案が承認された。現在、同研究会に参加する国会議員は、れいわ新選組2人、立憲民主党16人、国民民主党1人、無所属4人の計23人とされている。うち14人の出席者によって承認されたとりまとめをもって、近日中に野党党首に対して申し入れをおこなうという。

その後のシンポジウムで山本太郎共同代表は、「2019年にれいわ新選組を旗揚げしたときに消費税廃止を公約にしたが、永田町ではコンセンサスがあまり得られていない現状がある。一日も早く人々の生活を底上げする減税を実現するためには、5%減税なら一致できる可能性があると考え、参院選後に消費税5%減税を旗にするなら野党共闘をするとのべてきた。一方で、コロナまで来て冷静に考えると5%減税では物足りないと感じるかもしれない。だが、永田町や霞ヶ関の頭の固い方々に理解いただける落としどころを提示することは重要だと思っている」とのべた。

その後のシンポジウムで山本太郎共同代表は、「2019年にれいわ新選組を旗揚げしたときに消費税廃止を公約にしたが、永田町ではコンセンサスがあまり得られていない現状がある。一日も早く人々の生活を底上げする減税を実現するためには、5%減税なら一致できる可能性があると考え、参院選後に消費税5%減税を旗にするなら野党共闘をするとのべてきた。一方で、コロナまで来て冷静に考えると5%減税では物足りないと感じるかもしれない。だが、永田町や霞ヶ関の頭の固い方々に理解いただける落としどころを提示することは重要だと思っている」とのべた。

そのうえで「25年のデフレによる経済的な緊急事態が、コロナでトドメを刺されるところに来ている。それをチャンスにして、コロナと長期デフレで傷ついた社会と人々を癒やすために大胆な財政出動を通貨発行権をもってやるべきだと思う。少なくとも5%減税が別財源をもってもできるという根拠を示す意味は大きい。この内容を軽く飛びこえる大胆な経済対策が野党首脳陣から打ち出されることを期待する」とした。

馬淵氏は消費税の性質について「消費税の構造は事業者が売上から仕入れを引いた部分に課税されるもの。それが消費者に転化されて間接税と呼ばれているが、法律にはそんなことは一行も書かれていない。注目すべきは、事業者に利益が出なくても税がとれるということだ。売上から仕入れ値を引いて残る人件費にかかっている。かつて反発を受けて廃案になった付加価値税や売上税が亡霊のように出てきたもので、大企業などは消費税還元を受けてこれをまったく収めていない。そして派遣労働や外注費は人件費に入らない物品扱いなので30年間で雇用構造も変えられて、非正規雇用が主流になって貧困が加速した。社会構造を歪めた税だ」と強調した。

鈴木亘・学習院大学教授(社会保障論)は、「消費税廃止は、社会保障の維持に影響なく実施できる。ところが三党合意から“社会保障のために消費税を上げなければいけない”というのが宗教的ともいえるテーゼになっている。今後社会保障費が上がり続けるため、消費税は際限なく上げるべきだという議論になる可能性があり、この構造上の問題を解決することが必要だ。さらに2019年10月の消費増税で不景気になったところにコロナが襲って二重不況に陥っている。消費税減税はコロナ禍の景気対策としても重要な武器になり得る」とのべた。

鈴木亘・学習院大学教授(社会保障論)は、「消費税廃止は、社会保障の維持に影響なく実施できる。ところが三党合意から“社会保障のために消費税を上げなければいけない”というのが宗教的ともいえるテーゼになっている。今後社会保障費が上がり続けるため、消費税は際限なく上げるべきだという議論になる可能性があり、この構造上の問題を解決することが必要だ。さらに2019年10月の消費増税で不景気になったところにコロナが襲って二重不況に陥っている。消費税減税はコロナ禍の景気対策としても重要な武器になり得る」とのべた。

さらに「日本の社会保障はそもそも税金でやっているものではない。年金、介護、雇用保険もすべて保険だ。保険料を払った対価として受給を受けるものだから税金が入る余地はない。ただ唯一、高い保険料を払えない低所得者のために税金を少し入れるというのは理論的にはあり得るし、ドイツなど社会保険方式を採用している国ではそのようにしている。だが社会保障の維持=増税という議論にはならない。日本の場合は、社会保障費の給付が増えるが相応の保険料をとらず、そのかわりに税金をどんどん入れて、その結果として税がなければやっていけないという構造になっている。実際に4割が税収で賄われており、そこでたくさんの問題が起きている。原理に立ち戻って社会保険料でやるべきところを、一部不足分を消費税増税で賄っていこうとし続ける限り、制度の構造的な問題は解決されず、知らない間に日本経済の体力が奪われる」

「税金で補うとしても、消費税は逆進性が高い。社会保障の財源のために低所得者に過酷な税を課してどうするのか。むしろ低所得者に優しくない所得税の仕組みを改革すべきだ。社会保障にとって過酷な税になっている」と指摘した。

また山本氏は、「消費税を廃止すれば財政破綻する」という議論について、「逆に消費税を廃止するくらいの勢いがなければ破綻する。現在は、供給力があるのに需要(購買力)がない状況が25年も続いていることで、供給力が毀(き)損されている。需要が回復しなければ、国が持つ供給能力が維持できなくなるのは当然だ。今後予測される大地震などの自然災害、例えば南海トラフ地震による20年間のGDPの損失額は1400兆円をこえると試算されている。これ以上、供給力が失われると通貨発行(国債発行)しようにも、できない状況が訪れる可能性がある。今の状況で需要を増やして供給力を守り、さらに拡大していくことを考えなければならず、そのためにも消費税はやめなければならない」と強調した。

馬淵氏は「国の負債を個人に置き換えて“子孫に借金を残すのか”というレトリックがあるが、個人と違って国には寿命がない。成長軌道に乗れば返済できるし、国債残高を減らすこともできる。国債発行はむしろスタビライザー(景気安定化装置)であり、その効果によって法人や個人の利益が上がれば税収も大きく変わっていく。機動的な税体系の見直しに本気でとりくもうという提言だ」とのべた。

関連する記事

【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […]

【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […]- インボイス制度導入は輸出還付金のため 2023年分 輸出大企業上位20社で1・9兆円に 元静岡大学教授・税理士 湖東京至

「今までの仕組みに何か問題があるのか」、「ややこしくて何のために入れるのかさっぱりわからない」と人々に不評のインボイス制度。インボイス制 […]

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […]

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […] 混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […]

混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […] 医療にかかる「隠れた消費税」 青森県大竹整形外科院長・大竹進氏に聞く 消費税が10%に増税され、4カ月がたった。「社会保障を充実させるため」というのが消費税増税の建前である。しかし消費税導入時よりこれまで、社会 […]

医療にかかる「隠れた消費税」 青森県大竹整形外科院長・大竹進氏に聞く 消費税が10%に増税され、4カ月がたった。「社会保障を充実させるため」というのが消費税増税の建前である。しかし消費税導入時よりこれまで、社会 […]