消費税が10%に増税され、4カ月がたった。「社会保障を充実させるため」というのが消費税増税の建前である。しかし消費税導入時よりこれまで、社会保障費は削減対象となるばかりだ。消費税が法人税減税分を補っているだけであることはすでに明らかにされている。むしろ医療や介護、教育などの分野は「消費税は非課税」となっているため、患者や子どもたちから消費税を受けとらない一方、事業者が資材等を購入するさいに消費税を負担しなければならないという制度上の矛盾を抱えたまま30年が経過している。医療の場合、この損税を「診療報酬で補てんする」ことで解決を先送りしてきた。青森県の医師・大竹進氏(大竹整形外科)は、これが患者や保険者に対する「隠れた消費税」となって負担を増大させていること、その解決として医療や教育などの分野は消費税をゼロにすることを提案している。大竹氏に医療における消費税の問題について聞いた。

医療現場で打ち合わせをする医師やナース

--------------------------------

医療の場合、保険が適用される診療は「非課税」である。しかしワクチン接種、しわのばし・シミ取りなどの美容整形、お産などは「自由診療」と呼ばれ、「課税取引」になる。自由診療については医療機関も患者から消費税を支払ってもらい、納税業者となる。問題は「非課税」とされている保険診療だ。消費税率が上がることで、自動的に医療機関の消費税負担は増大する。たとえばある個人病院で消費税率5%のときに400万円だった消費税負担は、税率が10%になるだけで単純計算で800万円になるという。大規模な設備投資が必要な場合や新規開業などになると、消費税分だけで多額の負担だ。

これを診療報酬の引き上げで補てんするという対応が税率引き上げのたびにおこなわれてきた。今回、消費税を10%に引き上げるのにともなって、医療費は「初診料で60円、再診料は10円」値上げになった。3割負担の場合、初診料で18円、再診料で3円の値上げだ。このほか入院基本料や管理料なども引き上げられた。「消費税」としては非課税だが、診療報酬を引き上げることで患者が窓口で負担する医療費も、診療報酬として支出する医療費も値上げになる。大竹氏はこれを「隠れた消費税」だと指摘する。いったいどのような仕組みになっているのだろうか。

【医療費と消費税】

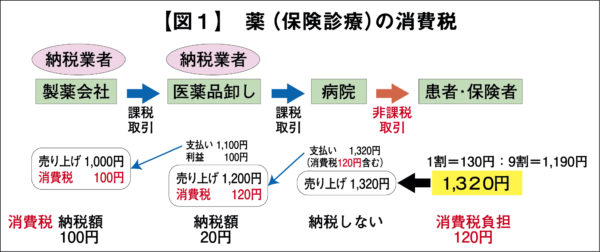

病院でもらう薬の消費税を見ると【図1】、製薬会社と医薬品卸は、納税業者なので消費税をプラスして売り、その分の消費税を納税する。病院も医薬品卸から購入するときには、薬代金のほかに消費税を医薬品卸に支払う。しかし、保険診療は「非課税取引」なので、その薬を使って治療をしたときに、患者からも保険者からも消費税分を受けとることはできない。

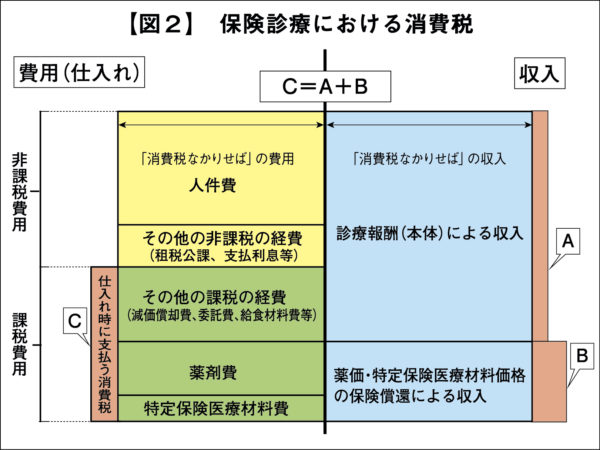

薬以外にも医療機関の仕入れ費用を見てみる【図2】と、人件費は非課税だが、特定医療保険材料(人工関節、ペースメーカーなど)、注射器や注射針、医療廃棄物処理費用、検査委託料、電子カルテや画像システムの保守管理料、さらに医療機器、電子カルテなどの購入、設備投資にも消費税がかかり、医療機関が負担することになる(C)。

これは、1989年に消費税3%が導入されたときに問題になり、医療機関のマイナスを解消するために、消費税分を診療報酬本体に対する上乗せ(本体改定A)、と薬価・特定保険医療材料価格への上乗せ(薬価改定B)として対応してきた。その後も税率が上がるたびに同じように診療報酬を引き上げてきた。

【診療報酬引き上げの歴史】

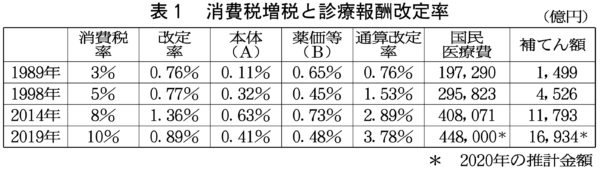

今回の消費税10%対応で、診療報酬は0・89%引き上げられた。30年間の消費税に対応した診療報酬引き上げの合計は3・78%だ【表1】。

診療報酬を値上げして医療機関の損税を補てんしてきた金額を大竹氏が試算(各年代の国民医療費と通算改定率をかけて機械的に補てん額=消費税額〈A+B〉を算出したもの)したところ、3%の時代には1500億円だったものが、30年たった2020年には1兆6934億円と、11倍にも膨れ上がっている。国民医療費が増加したことに加えて、消費税率が3%から10%に上昇したことで、これだけの医療費膨張を生み出している。大竹氏は、「最初に医療費を非課税にしたことで大きな矛盾をはらんでいたが、その後の増税でも抜本的な解決策を先延ばししたことで、今や巨額の“隠れた消費税”へと成長している」と分析する。

2020年の国民医療費の推計44兆8000億円から考えると、消費税対応で増加した医療費は1兆6934億円にのぼり、今後、毎年およそ2兆円の医療費が消費税分としてかかることになる。「社会保障費が膨れるので消費税を上げる」というのが政府の言い分だが、消費税を上げると社会保障費もその分膨れ上がるという関係になっている。これを負担するのは、医療にかかる患者と、保険料を支払う事業主・被保険者だ。

一方で、消費税から医療に回った支援は2019年度で8895億円。医療費の増税分で徴収した額の半分を医療への支援に戻しているに過ぎない。

ちなみに自動車など輸出業者の場合も、同じような問題に直面するが、こちらは「還付」する制度があり、還付額がもっとも多いトヨタ自動車は消費税5%だった2010年度の還付金が約2200億円、8%になった2015年度は3533億円と、消費税率が上がれば上がるほど恩恵が大きくなる仕組みになっている。10%になれば4500億円規模に増加する。集めた消費税のなかから一企業が還付を受ける額が、全国民を対象にした医療費支援の約半分というのが実際だ。

【医療機関が支払う消費税】

国は診療報酬の引き上げで「損税を補てんしている」としている。しかし、仕入れにかかった消費税は本当はいくらなのか、さまざまな試算があり、じつはよくわかっていないという。

2014年に質問主意書に対する政府の答弁書では、かりにトヨタ自動車などのように医療機関に消費税分を還付した場合の減収を機械的に試算すると、「1・5兆円程度の減収となると見込まれる」(消費税率8%)としている。

さらに日本総合研究所の「医療にかかる消費税の現状とあるべき姿」(2017年)では、「医療機関は、病院建物の建設、医療機器購入、薬剤仕入れなどの際、仕入れ先に消費税を支払っており、その消費税分は、医療の公定価格である診療報酬に上乗せされている。すなわち、実質的には医療にも消費税が課税されている。その規模は、税率8%のもと約1・6兆円と推計される。こうした現状に対し、上乗せが不十分であるため医療機関の持ち出しが生じ(損税ともいわれる)経営を圧迫している、あるいは、実質的には課税しながら非課税と呼ぶのは欺瞞であるなどの批判がある」としている。

これらの内容から、医療機関が非課税の診療で負担している消費税額は1・5兆円規模であると推察される。

また、費用のなかで明確になっている薬剤費についてみると、2017年の薬剤費は、病院診療所で3・07兆円、調剤薬局で5・75兆円、合計8・82兆円となっている。医療費に対する薬価消費税分2・31%と考えると、薬剤等で水増しされた消費税額は44兆8000億円×2・31%で約1兆円となる。薬剤費の消費税額が1兆円とすると、国民は隠れた消費税で毎年1兆円を払っていることになる。

大竹氏は「医療機関で購入する薬剤の購入価格は、医療機関ごとに異なり、薬価より安いことが多い。しかし、消費税が10%になった現在、利ざやは数%になっていて、薬剤の破損などで利ざやが消滅することもあるほど、わずかなものになっている」と話す。以前は仕入れ価格を抑えることで、差額で利益を生み出す医療機関もあったものの、現在はそうした利幅もほぼ失われているということだ。

【消費税は医療機関に100%補てんされているか】

厚生労働省は、医療機関の負担している消費税分(C)=診療報酬本体の引き上げ(A)+薬価等引き上げ(B)としており、仕入れにかかった消費税は診療報酬で全額補てんされていると主張している。だが、医療現場の実感では、保険診療のために仕入れたものに対する消費税は補てんされていないという。

2014年の国民医療費40兆8071億円で考えると、この年の診療報酬引き上げによる補てん額は1兆1793億円と推計される。先にのべたように、この年の医療機関の消費税負担が1・5兆円と推計されることから考えると、3207億円のギャップが生じることになる。「国立大学病院長会議」の試算では、全国の国立大学病院での「補てん不足」は税率が8%になった2014~2018年の5年間で計969億円にのぼったとしている。

これらの病院は、経費削減として医療従事者の給与の一律削減や、物流業務・病棟受付業務経費等の抑制、修繕費の抑制、光熱水料や管理経費の削減など経費削減にとりくんだが、「懸命な経営努力も限界にきている。このままでは国民に『高度医療を提供する』という大学病院の役割が果たせなくなる」と訴えている。

医療機関の経営が困難に陥ることは国民・市民にとって重要な問題だ。大竹氏はこの問題を解決するうえで、医療機関の負担の議論と同時に、CとA+Bがいくらなのか、消費税がなかったときに比べ、国民医療費がいくら膨張しているのか明らかにする必要があるという。

【「隠れた消費税」は誰が負担しているのか】

国民医療費での区分別負担額が公表されている。2020年の国民医療費の推計44兆8000億円に、過去の負担率を国民医療費にかけることで「隠れた消費税」を誰がいくら負担するかを推計してみる。

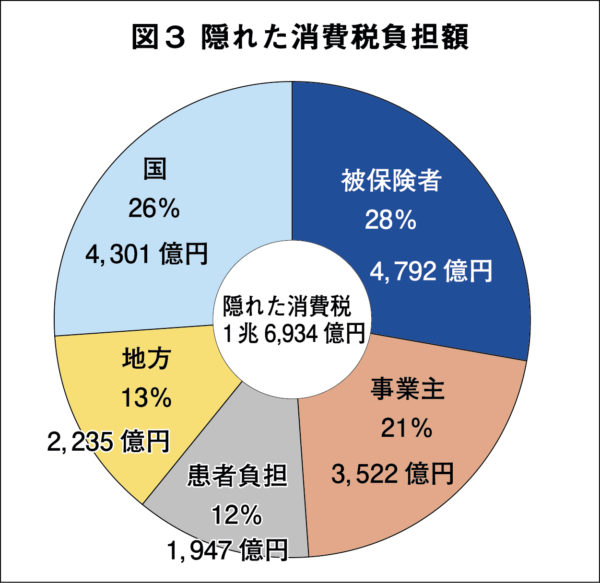

すると、「隠れた消費税」1兆6934億円は、被保険者が4792億円(28%)、事業主が3522億円(21%)、患者負担が1947億円(12%)、地方が2235億円(13%)、国庫が4301億円(26%)、つまり国以外で1兆2633億円も負担している【図3】。国の負担も、医療から没収した消費税(C)から負担しているに過ぎない。

すると、「隠れた消費税」1兆6934億円は、被保険者が4792億円(28%)、事業主が3522億円(21%)、患者負担が1947億円(12%)、地方が2235億円(13%)、国庫が4301億円(26%)、つまり国以外で1兆2633億円も負担している【図3】。国の負担も、医療から没収した消費税(C)から負担しているに過ぎない。

2020年度の当初予算案では、消費税収を21兆7190億円と見込んでいる。

かりに20兆円とした場合、国民が支払う隠れた消費税1・69兆円は、消費税収額の8・5%。本来負担することのない金額を、今年度も10%の消費税のほかに、国民が二重に支払うことになる。

【消費税から医療への支援を検証する】

しかしこの消費税から医療に対してなされている支援を見ると、2018年度予算では、

・医療サービスとして総合確保基金(医療分) 934億円

・診療報酬改定 473億円

・医療保険制度に対する支援として国保支援 3963億円

・被用者保険支援 700億円

・70歳未満高額療養費制度 248億円

・難病・小児慢性・特定疾患 2089億円

の合計8407億円にしかならない。

2019年度予算では、

・医療ICT化促進基金の創設 300億円(+300億円)

・総合確保基金(医療分) 1034億円(+100億円)

・診療報酬改定における消費税財源等活用分 476億円(+3億円)

・地域支援事業の充実 534億円(+100億円)

・国保財政支援の拡充 1772億円(+85億円)

で、プラスになった合計は588億円しかなく、総額でも9000億円にはとどかない額となっている。「消費税増税分は全部社会保障に使う」というアピールとは裏腹に、医療に関してみると、医療から没収した「隠れた消費税」の半分程度を医療の支援にあてているに過ぎないことがわかる。

大竹氏は「この中途半端な対応策は保険診療における消費税問題を解決しないことを関係者は知っていた。8%にあげたときにも“消費税率10%への引き上げ時までに、抜本的な解決に向け総合的に検討し、結論を得る”と言い訳してきたが、今回も診療報酬改定で決着し、抜本的な改革は先延ばしした」と指摘する。

日本医師会などは、今回の増税対応の議論のなかで、「2014年の消費税増税時の補てん率について集計ミスがあった」と指摘し、厚労省に陳謝させるとともに、10%の引き上げにあたって、2019年度税制改正で特別償却制度の拡充・見直しをおこなうこと、2019年度予算では、地域医療・介護総合確保基金(医療分)の100億円の増額、オンライン資格確認や電子カルテ等の普及のための医療情報化支援基金(300億円)の創設で厚労省と手を握ったという。

大竹氏は、「日本医師会や薬剤師会は、業界の利益を優先し、患者、市民目線での問題解決を後回しにしてしまった。住民と医療者がタッグを組んで突破口を開く必要がある」と強調する。

【医療の消費税はゼロに】

「膨張し続ける社会保障費を支援するため」として消費税を引き上げるが、そのぶん社会保障費が膨れ上がり、医療機関、なかでも国立大学病院が多額の補てん不足で経営が困難になっているという悪循環を断ち切るために、大竹氏は「医療の消費税を『非課税』から『課税』とし、税率をゼロにすること」を提案している。輸出自動車の消費税が還付されるように、医療機関が支払った消費税を還付するようにする方法だ。

大竹氏は「ゼロ税率になれば、これまで引き上げてきた診療報酬を引き下げることも可能になる。引き下げで医療機関の収入は減るが、消費税を負担しなければ利益は変わらない。また事業者、患者、地方にとっては1兆7000億円もの負担を減らすことができる。経済政策としても、事業主の保険料負担を毎年3500億円も減らすことができれば、最低賃金の引き上げも可能になるかもしれない」と指摘する。

ただ、医療分野での還付には、関係者が知恵を絞る必要があり、どの範囲を還付するのかなど、具体的かつ丁寧な議論が必要だと語っている。

医療機関の消費税負担については、消費税導入時より、医療界は一貫して「医療の取引は非課税にせよ」と要望してきた。政府がこれを放置し、国民から診療報酬としてとり立てることでお茶を濁してきた。30年をへた現在、消費税がむしろ医療の充実を阻害し、国民の負担を増大させていることは明らかとなっている。

「医療は非課税」という原則を本当の意味で実現するために、医療現場や患者、保険料を支払う国民・事業者などすべての関係者のなかでおおいに議論を起こしていくことが必要となっている。

関連する記事

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […]

インボイス制度の問題点と消費税の欺瞞――ウソにまみれた消費税の闇―― 前衆議院議員・税理士 安藤裕

はじめに

インボイス制度の導入が10月から予定されている。インボイス制度の問題点は、最近多くの有識者が指摘し、かなり理 […] 混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […]

混迷するインボイス制度 スタート1ヶ月前にもかかわらず周知不足 導入中止すべきこれだけの理由 税理士・神田知宜 1.始まる前から全国各地で困惑の声

誰も理解できていない

仕事柄、中小零細企業と接する機会が多いのだ […] 【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […]

【寄稿】食料品ゼロ税率はなぜダメなのか 元静岡大学教授・税理士 湖東京至 (2025年7月18日付掲載)

参議院選挙の争点として大きく消費税の減税が浮上している。そのなかでにわかに公約として「食料品の消費税ゼ […]- インボイス制度導入は輸出還付金のため 2023年分 輸出大企業上位20社で1・9兆円に 元静岡大学教授・税理士 湖東京至

「今までの仕組みに何か問題があるのか」、「ややこしくて何のために入れるのかさっぱりわからない」と人々に不評のインボイス制度。インボイス制 […]

「消費税5%減税を」 山本太郎、馬淵澄夫ら超党派の消費税減税研究会が提言とりまとめ 超党派の国会議員らでつくる「消費税減税研究会」(共同代表/馬淵澄夫衆議院議員、山本太郎・れいわ新選組代表)は5月31日、2019年から続けて […]

「消費税5%減税を」 山本太郎、馬淵澄夫ら超党派の消費税減税研究会が提言とりまとめ 超党派の国会議員らでつくる「消費税減税研究会」(共同代表/馬淵澄夫衆議院議員、山本太郎・れいわ新選組代表)は5月31日、2019年から続けて […]