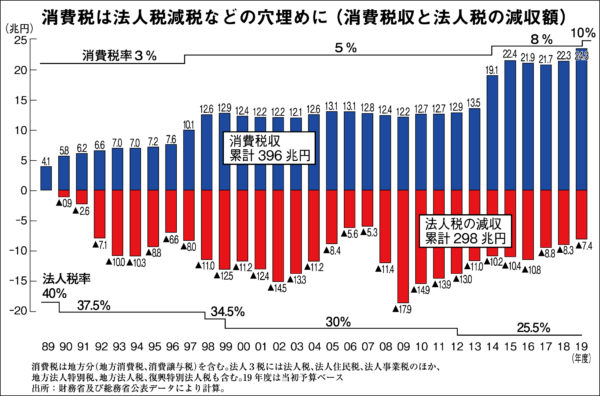

10月1日から消費税が10%に引き上げられる。今回の増税は安倍政府がわずか5年の間に消費税率を倍増させるという日本の税制史上、例のない大型増税となる。これまで政府が増税のたびに常套句にしてきた「社会保障のため」というのが嘘(2014年に5%から8%に引き上げた増税分のうち、社会保障財源に使われたのは18%で、82%はそのほかに使われた)であり、国民が納めた税金の多くが、大企業の法人税減税の穴埋めに使われていたという消費税の本質が露わになるなかで、導入から30年が経過した消費税制度そのものを根本的に見直す世論が広がりつつある。10%への増税は国民生活をさらに疲弊させ、国内消費を落ち込ませることが明らかで、国民の怒りの目をカモフラージュするために政府がうち出した増税対策は現場に大混乱を招いている。「低所得者救済」の装いでおこなわれる軽減税率など複雑な「増税対策」の中身を具体的に見てみると、低所得者にとっては負担増、高所得者は優遇という消費税の本質が浮き彫りになってくる。

今回、「増税対策」の大きな柱の一つが軽減税率だ。簡単にいえば消費税率が恒常的に二種類ある状態になる。軽減税率で「飲食料品」(外食と酒を除く)と新聞の税率は8%のまま据え置く。スーパーに行った場合、野菜、肉、魚、果物などの生鮮食品、カップラーメン、菓子、茶や水、冷凍食品や惣菜などは8%となる。一方、アルコール度数が10%以上の「みりん」は酒税法上、酒類となるので税率は10%、糖類などから作られる「みりん風調味料」は飲食品扱いで8%、またオロナミンCは飲料水扱いで8%、リポビタンDは医薬品扱いで10%、さらに子どもが買う駄菓子でもビックリマンチョコは8%で、野球選手のカードのおまけがついたポテトチップスは10%となる。同じ陳列棚の商品でも税率が二種類あることになり、「線引きが複雑過ぎていまだにわからない」という声があちこちから聞こえる。

さらに混乱を招きそうなのが「外食」だ。飲食料品の提供であっても、外食やケータリングは10%、持ち帰りや宅配などは8%となる。例えばファストフード店で同じものを注文しても、店内で食べれば「外食」となり消費税は10%。一方持ち帰りは8%と価格が異なる。「回転ずし」で客が持ち帰り用に注文した場合の税率は軽減税率の8%、これに対して店内ですしを食べ、残りをパックに詰めて持ち帰る場合は外食扱いで10%になるという。店側は張り紙をするといった対応をとるようだが、販売現場の混乱は必至だ。

軽減税率によって、それに対応したレジも税率ごとに区分けした請求書の発行・記帳も必要となり、事業者に大きな負担を強いている。下関市内では軽減税率導入による支出なども考慮し、増税を機に廃業する店も出ている。

山口県内のある洋菓子専門店では、ケーキの店頭販売(持ち帰り)と店内飲食のサービスを提供しているため、軽減税率に対応したレジを国の補助金を活用して購入した。悩ましいのは材料費の問題だ。ケーキの材料は8%で仕入れられるが、包材やローソクなどの装飾品は10%に上がる。店主は、「ケーキの材料と包材は税率が違うので困ったものだと思っている。これまで包材も食材もじわじわと値上がりしてきたが価格は据え置いてきた。だが今回の増税を機に若干値上げしようと考えている。軽減税率のような複雑なことをしないでほしい。それがなければレジも替える必要はなかった。消費税などないにこしたことはないし、今はどう考えても増税する時期ではない」と語る。

下関市内のある食堂は、店で食べる客も多いが出前注文も多数受けている。店主は「出前の場合は税率8%になるようだが、そんな複雑なことはやってられない。人も燃料も使って出前をするのだからうちは一律10%にさせてもらう。だいたいこれほど不景気なのに消費税を10%にするなどもってのほか。国民からとることばかり考えて、今の政治家はいい加減にしてほしい」と声を荒げて話していた。

20円、30円の子ども相手の駄菓子を扱っている別の商店の場合、仕入にはすべて消費税がかかり1カ月の仕入で10万円近くの消費税がかかる。しかし100円玉を握りしめて買いに来る小学生から消費税はとれないため、自腹を切って消費税を納めていた。ところが確定申告を済ませた後になって、税務署職員が何人もやってきて1年分の帳簿をひっくり返して、追加の税金をとり立てていく。「これでは税務署のために働いているようなものだ。大企業は抜け道を探して税金逃れをしている。億単位だ。こんなことが続くならもう店を閉めるしかない。こんな小さな店からとらず、もっと大きいところからとれといいたい」と実情を語っていた。

商売人だけではなく農業生産者も他人事ではない。例えば酪農経営者の場合、飲料品である牛乳は消費税率8%のままのため、山口県酪も買いとり価格を据え置くとしている。しかし乳生産にかかわる飼料代や農機具等あらゆるコストに消費増税分の2%がかかってくる。それは稲作農家も野菜農家も同様だ。

煩雑な作業 設備導入も中小企業を圧迫

軽減税率に加えて、増税対策の目玉とされているのが「低所得者・子育て世帯向けプレミアム商品券の発行」だ。これは低所得者世代(住民税が非課税の世帯)や、0~2歳の子どもを育てている世代に対して、一定期間に限って使用できるプレミアム付き商品券を発行・販売するというものだ。利用者は1枚あたり400円を払うと、25%分を上乗せされた額面500円の商品券を購入できるという。10枚セットの4000円(額面は5000円)から購入可能で、上限は一人あたり2万円(額面は2万5000円)とされている。プレミアム商品券といえば、2014年に消費税率が5%から8%に引き上げられた翌年、その対策として全国の自治体で発売された。その際には所得制限はなく3分で売り切れた自治体もあり、下関でも当時発売日には行列ができたほどだった。

ところが今回は様相が違い申請はまばらのようだ。発行対象者を限定したことや手続きの煩雑さなども要因としてあるが、日日家計のやりくりに頭を悩ませている低所得層の人たちが2万円も出して商品券を購入する余裕がないことが関係していると見られている。「負担軽減策といって、税金をかけてプレミアム商品券を発行するぐらいなら、そもそも増税をしなければいい」と役所関係者は共通して指摘している。

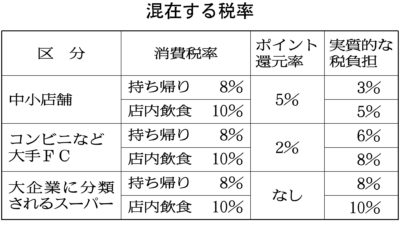

そして増税による消費落ち込み対策としておこなうのが中小小売企業を対象にした「キャッシュレス決済のポイント還元」だ。これはクレジットカードや電子マネー、QRコードを利用した決済など、現金以外(キャッシュレス)の支払い方法を用いて「中小」の店舗で買い物をした場合、政府がキャッシュレスの決済事業者に5%相当分の補助金を出し、ポイントとして消費者に還元するという制度で、実施期間は税率引き上げから9カ月の限定措置だ。「中小」の店舗とは、資本金5000万円以下の会社か、社員数が50人以下の会社、および個人が対象だ。これらの条件を満たしたうえで、ポイント還元制度の参加を希望した店舗で、カードや電子マネーで買い物をすれば、5%のポイントが還元されるというものだ。そして大手企業が展開するコンビニやガソリンスタンド、外食などのフランチャイズ店での還元率は2%、大手スーパーや百貨店は対象外となる。キャッシュレスで買い物をする場合、ポイント分を差し引いた実質的な税負担率は3%から10%まで五つが混在することになる。

要するにクレジットカードや多額の電子マネーを使って買い物をする富裕層ほど還元されるポイントが多くなり、日日の家計のやりくりに頭を悩ませている所得層(クレジットカードを持てない人や大きな買い物をする余裕はない)は置き去りになることは容易に想像がつく。さらに現金払いの客が多い地方の個人商店や小規模小売店には、クレジットカードや電子マネーの決済端末がないため蚊帳の外ということになる。下関市内の小売店にもクレジットカード会社や電子マネー業者がキャッシュレス決済端末を売り込む営業に訪れているが、わずか9カ月のポイント還元期間のために手数料などを負担してまで決済端末を導入する店舗がどこまであるのか疑問となっている。

またポイント還元期間が終了したのち「マイナンバーカードを活用したプレミアムポイント付与」を実施する。一定期間、マイナンバーカードに貯められる「自治体ポイント」を国の負担で加算し、航空会社のマイルなど民間企業のポイントをマイナンバーカードに貯め、自治体内での買い物などに利用する仕組みだ。「消費の活性化を図る」とうたっているが、交付率が人口の1割程度にとどまるマイナンバーカードの普及に主眼があることは明らかで、本来の目的とは関係のない政策を「増税対策」と称して便乗させている。

また前述の「キャッシュレス決済時のポイント還元」を見ても増税対策とはいいながら恩恵を受けやすいのは高所得層であり、実は政府が進める中小・小規模事業者でのキャッシュレス決済の比率を高めることが目的だと指摘されている。

零細業者からも取立て インボイス制度導入

今回の軽減税率の導入による減収予想額は約1・1兆円にのぼるとされており、国はそれを補填する財源を確保するために「総合合算制度」の導入を見送ることを決めた。この制度は、低所得世帯を対象として、医療・介護・保育・障害に関する自己負担の合計額に上限を設定し、それをこえる場合は国が負担するというものだった。低所得者の負担減のために軽減税率を導入するとしておきながら、同じく低所得者の医療費負担などを軽減する制度は見送るという本末転倒した事態となっている。

さらに日本の企業数の99・7%、従業員数68・8%を占める中小企業の首を絞めるインボイス制度を2023年10月から導入しようとしている。事業者が消費税を納入するとき、売上に含まれる消費者から預かった消費税額から、仕入れにともなって支払った消費税額を引く(仕入税額控除)ことで計算する。

今までこの仕入税額控除は、課税事業者でも免税事業者でもおこなうことができた。ところがインボイス制度になると、仕入税額控除は、課税事業者のみが発行できるインボイス(消費税額を示す請求書)にもとづいて計算されるようになる。そうなると取引先は免税事業者に対して「インボイスを提示しなければ取り引きしない」と迫るようになり、免税事業者は課税事業者になることを迫られる。これまでは消費税を払う必要がなかった年間売上1000万円以下の中小零細企業からも消費税をとり立てようとしている。

上記のように消費税10%にともなう増税対策は、矛盾と欠陥だらけの制度であり、一瞬のばらまき政策で痛みを誤魔化しつつ、確実に国民からさらに税金を絞りとっていく欺瞞に満ちたものとなっている。

人間は生きるために常に物やサービスを消費している。消費税は生活必需品を含む幅広い物品やサービスのとり引きに対して一律に課税され、誰しもが絶対に逃れることができない。消費税10%への引き上げ強行というなかで、国民のなかでは「社会保障のため」という政府の嘘と消費税の本質が暴露されている。過去最高となる約446兆4844億円(2017年度)もの内部留保(利益剰余金。金融・保険業を除く)を積み上げている大企業がまともに納税すれば十分財源はまかなえるもので、「大企業の法人税穴埋めのために国民を犠牲にするな」という世論とともに、導入から30年が経過した消費税制度そのものを根本的に見直す世論が広がっている。

関連する記事

インボイス制度は社会を壊す税制 軽減措置終わる3年以内に中止を 待ち構える消費税増税 税理士の会が院内集会 インボイス制度の中止を求める税理士の会は4月25日、衆議院議員会館でインボイス制度開始後初となる第5回の国会決起集会を開催した。同会は「税制 […]

インボイス制度は社会を壊す税制 軽減措置終わる3年以内に中止を 待ち構える消費税増税 税理士の会が院内集会 インボイス制度の中止を求める税理士の会は4月25日、衆議院議員会館でインボイス制度開始後初となる第5回の国会決起集会を開催した。同会は「税制 […] これからどうなる?インボイス――6年後の増税負担と資金繰りシミュレーション 税理士・神田知宜

インボイス制度の激変緩和措置(受注者側)や経過措置(発注者側)は時限的で、負担はこの先増えていく。免税事業者がインボイス登録をして課税事 […]

これからどうなる?インボイス――6年後の増税負担と資金繰りシミュレーション 税理士・神田知宜

インボイス制度の激変緩和措置(受注者側)や経過措置(発注者側)は時限的で、負担はこの先増えていく。免税事業者がインボイス登録をして課税事 […] 「STOP!インボイス」署名36万筆を提出 あらゆる業種が横に繋がり 急速に広がる10月導入反対の声 止めるか潰されるかの死活問題

消費税のインボイス制度導入が10月1日に迫るなか、導入に反対する声が急速に広がっている。インボイス制度を考えるフリーランスの会(通称「S […]

「STOP!インボイス」署名36万筆を提出 あらゆる業種が横に繋がり 急速に広がる10月導入反対の声 止めるか潰されるかの死活問題

消費税のインボイス制度導入が10月1日に迫るなか、導入に反対する声が急速に広がっている。インボイス制度を考えるフリーランスの会(通称「S […] インボイス導入反対署名50万筆へ 25日に官邸前アクション 日本社会の首絞める消費増税 税理士と漫画家の会が屋外勉強会 東京・新宿駅西口地下で19日、税理士の安藤裕氏(元自民党国会議員)や神田知宜氏(神田どんぶり勘定事務所)などがつくる団体「赤字黒字」と漫画家 […]

インボイス導入反対署名50万筆へ 25日に官邸前アクション 日本社会の首絞める消費増税 税理士と漫画家の会が屋外勉強会 東京・新宿駅西口地下で19日、税理士の安藤裕氏(元自民党国会議員)や神田知宜氏(神田どんぶり勘定事務所)などがつくる団体「赤字黒字」と漫画家 […] 税制が社会を壊す危機――インボイスで廃業、日本の損失―― インボイス制度の中止を求める税理士の会・菊池純 1.消費税法成立の前提

私が税理士になった1985(昭和60)年には消費税はなかった。すべての国民に税を負担させる大型 […]

税制が社会を壊す危機――インボイスで廃業、日本の損失―― インボイス制度の中止を求める税理士の会・菊池純 1.消費税法成立の前提

私が税理士になった1985(昭和60)年には消費税はなかった。すべての国民に税を負担させる大型 […]