少子高齢化が各方面で叫ばれ、従来の枠組みのままでは制度が維持できないとして、制度改変や国民負担を増大させる口実となっている。公的年金制度もその一つだ。「2025年には現役世代2人で高齢者1人を支えなければならない」「いずれ人生100年時代が来る。長生きする人が増えるほど年金財政は悪化する」など、高齢者のために現役世代が理不尽な負担を背負わされており、祝福すべき長寿が「迷惑」になりかねないような宣伝がまことしやかに流されている。他方では、公的年金の保険料を運用するGPIF(年金積立金管理運用独立行政法人)が2018年末の3カ月間で過去最悪の14兆円をこえる損失を出したことが報じられた。GPIFが株式投資などで運用する資産は165兆円にのぼり、その額は世界一だ。それだけの運用資金がありながら、なぜ年金財政はひっ迫し、年金支給額は年年切り下げされ、保険料は上がり、年金支給年齢の引き上げが奨励されているのか。公的年金制度について見てみた。

年金制度は非常に複雑な仕組みや計算方法がほどこされて加入者自身も明確に理解できず、保険料の高さや振り込み額の減り具合に不満は持ちながらも、「老後のために」と受け入れざるをえないのが現状だ。

現在の年金制度は戦後に創設されたもので、たてまえは「長年にわたって社会の発展に貢献してきた高齢者に、公的な責任と負担で豊かな老後を保障する」となっている。だが、戦後70年以上たって見ると、このたてまえは吹き飛んでしまっているのが実情といえる。年金制度創設の本音がどこにあるかについては、戦前の年金制度を見ると明確に浮かび上がってくる。

1939年に船員保険法、41年に労働者年金保険法が制定されている。当時日本は1929年のアメリカ発の世界大恐慌のなかで深刻な不況に見舞われ、労働者の失業問題をはじめ国民の困窮は著しく、労働者や国民の反抗を抑えるとともに、1937年には日中全面戦争に突入し、1941年には太平洋戦争に突き進むという、戦力増強をはじめ戦争への総動員体制をとる時代であった。

船員保険法は医療保険と年金給付も含む総合保険であった。なにより戦争体制のもとで、戦争遂行上、軍人や武器輸送などに重要な役割をはたす海上労働者の確保と労務管理を最大の目的としていた。

労働者年金保険も、戦争遂行という国策のもとに成立し、出発当初は軍需産業で働くブルーカラー労働者(石炭、金属炭鉱に働く地下産業労働者を含む)だけを対象とし、事務系労働者や女性は対象外とされた。制度創設の主な目的は、労働者への老後保障ではなく、侵略戦争を拡大していくために労働者を懐柔していく労務政策の一つであった。同時に「長期積立方式」によって保険料を吸い上げていくことで、「第二の税金」と呼ばれた。出発当時の労働者年金加入者は約350万人いたが、その保険料を戦費や軍事費につぎこんだ。

敗戦が濃厚となった1944年には厚生年金保険法と改称され、加入者を拡大していった。事務系労働者、女性労働者も対象となり、10人以上の規模の企業の労働者としていた加入条件も5人以上に改定した。保険料の収入増による戦費調達のための規模拡大であった。

他方で年金給付の面では、加入当時40歳以上の労働者には老齢年金を支給せず、保険料だけを払わせることを定めていた。また、支給開始年齢は、当時の平均寿命が男性47・97歳、女性が49・63歳であったが、それをはるかにこえる55歳からの支給開始であった。つまり、最初から年金を支給するつもりはなく、戦費調達のために保険料を徴収することに眼目があったことがはっきりしている。

この詐欺的手口が戦後の年金制度にもより巧妙に貫かれている。

1945年の敗戦によって戦前の年金制度も壊滅する。戦後のインフレで45年当時、帳簿上は14億円あった年金積立金は紙切れ同然となった。また、植民地として支配下にあった東南アジア、中国、朝鮮、台湾などへの「投融資」もすべて回収不能の不良債権と化した。

戦後の1960年を前後して国民皆保険制度が整備されるが、80年代の中曽根政府のもとで、年金・社会保障の基本理念を、「国民の権利」「国の社会的責務」から「自立自助、相互扶助、公務縮小、民間活力・民営化」にすりかえる新自由主義による「改革」が強行された。「改革」の特徴は、国庫負担削減であり、年金支給開始年齢の六五歳への引き上げに道を開き、年金保険料の段階的引き上げ、給付水準の切り下げへのレールを敷いたことだ。

1989年には消費税創設(3%)とあわせて、20歳以上の学生の国民年金制度加入を義務づけ、ボーナスからも保険料を徴収する総報酬制を導入した。

1990年代の橋本政府時代の日米包括経済協議のなかでアメリカ政府が、金融分野での市場開放を要求してきた。日本の公的年金の運用規制緩和や株式などの引き受け業務へのアメリカ企業の参入拡大であった。当時、年金福祉事業団が運用を委託できるのは生命保険会社と信託銀行に限られていた。アメリカは委託先として投資顧問会社にも拡大するよう要求してきた。

さらに2004年には小泉政府が大規模な年金改悪を強行する。大きなポイントは、①5年ごとの財政再計算で年金を手直ししうる構想を改める、②「100年の安心」計画で保険料、年金額の目標を決める、③2017年まで毎年厚生年金、国民年金の保険料を法改正抜きで自動的に値上げする、④年金支給額は2023年まで自動的に引き下げる、⑤年金引き下げの手口として大企業の経済成長に従属させる「マクロ経済スライド」制の創設、などだった。

さらに「100年後には積立金をほぼゼロにする」と国会答弁し、100年間は積立金を使って株価のつり上げや大企業へ奉仕すると宣言した。小泉政府発足以降、8年間にわたって毎年2200億円の社会保障予算を削減した。

安倍政府は小泉政府の年金改悪を引き継ぎ、2013年から17年までに1兆5000億円の社会保障予算を抑制してきた。その分は保険料の負担増、給付削減として労働者や国民に転嫁されている。

財政投融資の原資に 負担を義務化して浪費

戦後の年金制度の大まかな流れを見てきたが、さらに年金制度創設の本音について見てみたい。

日本では1960年代に「国民皆年金」制度が完成する。その前にできた厚生年金と合わせて、年金資金を預かっていたのは旧厚生省で、国民年金、厚生年金の保険料を旧大蔵省資金運用部に預託し、そこが保険料の積立金を運用してきた。

60年代は高度成長期にあたるが、当時は現役世代が高齢者世代よりもはるかに多く、現役世代が納めた保険料は、高齢者世代の年金給付を賄っても巨額の余剰金が出た。この余剰金は積み立てられて年金積立金となった。のちのちの年金支給のために厳重に管理・運営されていれば、今日のような年金財源のひっ迫など起こらないだけの積立金があったわけだが、積立金はどこに行ったのか。

高度成長期には、郵便貯金と並んで年金積立金は財政投融資の資金として、経済成長を支えるための道路や橋などの社会インフラの整備や大企業の設備投資のために使われた。また、財政投融資制度を通じて特殊法人向けに貸し付けられてきた。

年金積立金は「第二の国家予算」と呼ばれる財政投融資の原資となったが、その使い途には国会のチェックは入らず、政治家や官僚の裁量で使われてきた。

年金積立金は2001年段階で帳簿上は約150兆円にのぼるとされ、その約9割が財政投融資資金に投入された。財政投融資資金の全体は、特殊法人向けが約6割、地方自治体向けが約2割、特別会計向けが約2割の割合で投融資されてきた。年金積立金の使途は国が決めており、国民は関与できない。

住宅金融公庫など特殊法人向けに貸し付けられた大部分は不良債権化し、ほぼ全額が焦げ付いているとも見られ、将来にわたって国民に還元されることはない可能性が高いが、正確な数字の発表はない。

それというのも、年金積立金は誰の金かもはっきりせず、いつまでに返さなければならないということもなく、国の方針でいくらでも先延ばしでき、「催促なしのあるとき払い」の金だからだ。特殊法人に貸し付けた都合の悪い不良債権をすべて年金積立金で賄っていれば、いつまでも払わずにおくことも可能で、あいまいにされたままだ。約150兆円という数字は当時の年金給付金額の5年分に相当するもので、それらを為政者の側が恣意的に浪費してしまったということだ。

専門家は、戦後の経済の立て直し、経済発展のために巨額の資金を必要とし、それを捻出するために年金制度があったのだと論じている。

「国民皆年金」制度のもとで、国民の義務として国民年金、厚生年金の保険料を「強制貯蓄」させ、この資金を産業資金として運用する制度として財政投融資制度があり、年金積立金があったのだとし、年金の支給は二の次、三の次だったとしている。

ちなみに、先進国で国民皆年金制度をとっているのは日本だけで、アメリカ、イギリス、ドイツ、フランス、スウェーデンなどでは、無業者や自営業者、医師などの高所得者の年金加入は認められていないか任意加入となっている。

群がる外資ファンド 上場企業がつかみ取り

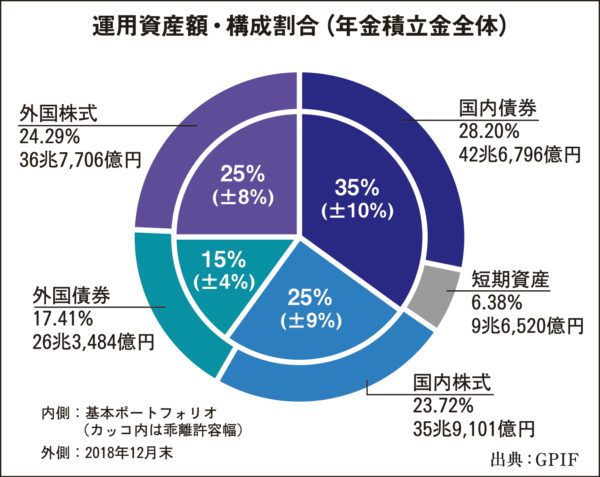

財政投融資資金としての年金積立金の運用の非効率性や無駄遣いを口実にして、2001年に資金運用部は廃止され、2008年には社会保険庁を廃止し、2010年に日本年金機構を発足させた。年金積立金の運用は2006年に設立したGPIFがおこなっている。GIPFは政府が出資する独立行政法人で、資産総額は約160兆円にのぼり、世界でもっとも大きな年金基金である。

2014年度に国内外の株式の運用比率を24%から50%に引き上げ、国内株式を10兆円規模で買い増すことを決めた。国内資産六割、海外資産四割にし、海外株比率を12%から25%に引き上げ、先進国の株式だけでなく、新興国の株式にも積極的に投資するとした。安倍政府がアベノミクスの「三本の矢」である成長戦略の一環として、株式での資金運用に転換させたからだ。

その矢先の翌2015年には5兆3098億円の損失を出し、年金を市場で運用する危険性について論議が起こった。2017年にGPIFが公開した株式の銘柄数は日本株で2321銘柄、外国株で2793銘柄にのぼる。GPIFが保有する外国株の上位は、

①アップル(7333億円)

②マイクロソフト(5992億円)

③アマゾン(5651億円)

④フェイスブック(3468億円)

⑤JPモルガン・チェース(3380億円)

⑥ジョンソン・エンド・ジョンソン(3103億円)

⑦アルファベットC(3010億円)

⑧バンク・オブ・アメリカ(2817億円)

⑨アルファベットA(2756億円)

⑩テンセント(2651億円)

などとなっている。

日本株では、トヨタ自動車が1兆3780億円でトップ、三菱UFJフィナンシャルグループ(FG)、三井住友FG、NTT、ホンダ、ソフトバンク、キーエンス、ソニー、みずほFG、KDDIと続いている。2017年9月時点の運用資産は165兆円にのぼり、国内株式に43・5兆円、外国株式に43・6兆円を投じている。だが巨額の資金の株式運用にはリスクがつきまとう。2018年10~12月の資産運用では、過去最悪の14兆円をこえる損失を出した。

GPIFは2014年以前は資産の7割近くを安定的とされる国内債券で運用してきた。2015年に運用失敗を国会で追及された安倍首相は「想定の利益が出ないなら当然支払いに影響する」と発言し、運用次第で年金カットがありうると表明した。国債の場合は満期まで保有すれば損はでない。それを「国債価格が下がるから株式へ」と主張して、株式への投資を認めさせてきた。その結果、14兆円という巨額の損失を出した。

年金資金は、旧大蔵省資金運用部による財政投融資制度が廃止されてから、市場を通じて公団や政府関係の特殊法人、政府系金融機関に融資してきた。その後、国債の購入により、政府の財政赤字を支えてきた。さらには、アベノミクスを支えるために、国債から株式市場のてこ入れや外債の購入による円安誘導のために使われている。

年金保険料の積立金をアメリカや日本の大企業のために大盤振る舞いする一方で、年金の保険料は上がり、給付は下がり続けている。また、厚生年金加入対象を、パート等の短時間労働者にも広げており、とくに女性の加入者が2010年から18年の8年間に281万人増えている。

厚生年金の保険料は1960年には給与の3・5%(労使折半)、70年は6・2%。80年に10・6%、90年に14・3%、2008年に15・35%、17年に18・3%まで上がり、18・3%で固定されている。国民年金の保険料は成立当初の1961年には35歳未満が100円、35歳以上が150円だったものが、58年をへた今年は1万6340円にまで跳ね上がっている。

支給額を見ると、2017年の国民年金の平均支給額は月額で5万5244円。国民年金の制度上の支給額は月額6万4941円だが、これは40年間保険料を支払った場合の満額で、実際にこの額をもらっている人は少ない。

厚生年金では、平均支給月額は14万7872円となっている。これは60歳以上で100歳をこえる受給者も合わせた平均だが、65歳を基準とすると、新規に受けとり始めた人の平均月額は8万2081円で大幅に下がる。

これでは「豊かな老後の生活」どころではない。ちなみに生活保護は住居手当を含めて10万円をこし、医療費も無料だ。2017年度の生活保護受給世帯数の月平均は164万810世帯で、なかでも高齢者世帯の月平均数は86万4708世帯にのぼり全体の52・7%を占めている。

また、厚生年金保険料は労使の折半となっており、中小企業などで社会保険料の支払いに窮し、滞納が急増したり、社会保険料倒産が社会問題になっている。

「老後の安心のために」という宣伝で国民皆年金制度をもうけ、20歳以上のすべての国民から保険料を吸い上げているが、実際にやっているのは、年金支給は二の次で、年金積立金をアメリカや日本の政府や大企業が我が物のように散財するという国家的な詐欺にほかならない。

関連する記事

自助に委ねるなら年金返せ 金融庁「人生100年時代」提言の盗人猛々しさ 金融庁が「人生100年時代」に備えた「資産寿命」を延ばすための提言をまとめた報告書「高齢社会における資産形成・管理」で、公的年金制度が将来限 […]

自助に委ねるなら年金返せ 金融庁「人生100年時代」提言の盗人猛々しさ 金融庁が「人生100年時代」に備えた「資産寿命」を延ばすための提言をまとめた報告書「高齢社会における資産形成・管理」で、公的年金制度が将来限 […] まるでマルチとかわらない詐欺的な年金制度 国民年金の保険料納付を65歳までに延長 岸田政府が検討開始 岸田政府は10月末、国民年金の保険料納付期間を、これまでの40年間から5年延長して45年とする案の検討を開始した。日本は国民皆保険制度をとっ […]

まるでマルチとかわらない詐欺的な年金制度 国民年金の保険料納付を65歳までに延長 岸田政府が検討開始 岸田政府は10月末、国民年金の保険料納付期間を、これまでの40年間から5年延長して45年とする案の検討を開始した。日本は国民皆保険制度をとっ […] 苦労も痛みも伴わない博打 国民年金や厚生年金を運用している年金積立金管理運用独立行政法人(GPIF)は、その運用損失が今年4~6月期は5兆2342億円にのぼったことを […]

苦労も痛みも伴わない博打 国民年金や厚生年金を運用している年金積立金管理運用独立行政法人(GPIF)は、その運用損失が今年4~6月期は5兆2342億円にのぼったことを […] 沿岸漁業の現場からの報告 要望書「クロマグロ資源回復達成下における沿岸漁業重視のTAC制度への改善を求める」 (2026年7月15日付掲載)

JCFU全国沿岸漁民連絡協議会は3日、沿岸漁民に厳しい漁獲規制を強いる「クロマグロTAC制度」の問題を […]

沿岸漁業の現場からの報告 要望書「クロマグロ資源回復達成下における沿岸漁業重視のTAC制度への改善を求める」 (2026年7月15日付掲載)

JCFU全国沿岸漁民連絡協議会は3日、沿岸漁民に厳しい漁獲規制を強いる「クロマグロTAC制度」の問題を […] 沿岸漁民苦しめる漁獲量規制 クロマグロの漁獲枠拡大を 全国沿岸漁民連絡協議会がシンポ 大規模漁業優遇のTAC (2026年7月15日付掲載)

JCFU全国沿岸漁民連絡協議会は3日、沿岸漁民に厳しい漁獲規制を強いる「クロマグロTAC制度」の問題を […]

沿岸漁民苦しめる漁獲量規制 クロマグロの漁獲枠拡大を 全国沿岸漁民連絡協議会がシンポ 大規模漁業優遇のTAC (2026年7月15日付掲載)

JCFU全国沿岸漁民連絡協議会は3日、沿岸漁民に厳しい漁獲規制を強いる「クロマグロTAC制度」の問題を […]