岸田政府は10月末、国民年金の保険料納付期間を、これまでの40年間から5年延長して45年とする案の検討を開始した。日本は国民皆保険制度をとっており、国民全体に20歳から60歳まで40年間にわたって国民年金の保険料を支払うことを義務づけ、原則65歳から年金を受給する仕組みだ。65歳まで保険料を支払い続けることになれば、1人100万円の負担増となる。しかもその先には、国民年金の受給年齢を70や75歳にまで引き上げることも検討されている。

戦後の国民年金制度は1961年に、厚生年金制度は1965年に設立された。「年金で悠々自適な老後を過ごせる」と期待して保険料を払い続けてきた団塊世代は、いざ年金受給年齢になった今、「年金だけではとても生活できない」現実に直面している。次の世代にはより深刻な「年金受給はもはやないかも知れない」現実が待っている。「公的年金積立金が2050年代に枯渇する」との試算も出ている。日本の年金制度はどうなっていくのか、経過とともに見てみた。

◇ ◇

岸田首相

岸田政府は10月18日、20歳から始まる国民年金の保険料納付期間を、これまでの「60歳になるまで」から「65歳になるまで」に延長する方針を明らかにした。現在の国民年金の保険料は月額で1万6590円であり、年間19万9080円、5年間延長すれば99万5400円の負担増となる。

「国民年金保険料納付期間の5年間延長」案は、国民年金財政のひっ迫を口実にしており、岸田政府が唐突に出してきた感があるが、国民年金財政の破たん自体は叫ばれ続けて久しい。2004年には小泉政府が年金大改革をおこない、「100年安心」の制度と説明してきたが、20年もたたないうちに行き詰まり、さらなる負担増を押しつけようとしている。2004年の年金大改革の柱は、それまで物価スライド制によって物価上昇にあわせて支給額も増額していたものを、保険料負担額は2017年まで毎年引き上げる一方で、年金支給額は物価が上昇しても徐々に削減するというものだった。国民に犠牲を押しつけたうえで「100年安心」をうたうというインチキだった。

2019年8月に公表された将来見通し(財政検証の結果)では、今後の給付水準では、厚生年金より国民年金で実質的な目減りが大きくなるとし、2020年の年金改革では、①厚生年金の適用拡大、②高齢期就労の阻害防止、③確定拠出年金等の規制緩和をおし進めた。

①の「厚生年金の適用拡大」では、厚生年金の加入対象をパート労働者にも拡大した。今年10月からは、従来正社員501人以上の企業のパート労働者を対象にしていたものを、正社員101人以上の企業で働くパートやアルバイト労働者も厚生年金に加入を義務づけるよう変えた。また、弁護士や税理士も厚生年金の加入対象に加えた。これは1953年以来の適用業種の見直しだ。

さらに岸田首相は自民党総裁選に立候補したときから、「勤労者皆保険」を掲げている。従業員規模が100人以下の企業の勤め人でも、週20時間未満の短時間労働者であっても、娯楽業や宿泊業、飲食サービス業など被用者保険の非適用業種に勤めている人でも、雇用されている人であれば原則として厚生年金への加入を義務づけるというものだ。年金財政を賄うために、できるだけ多くの国民に、長く保険料を払わせる必要があるからだ。

②の「高齢期就労の阻害防止」として、就労を延長して年金の受給開始年齢をくり下げることを奨励した。これまでの上限70歳を75歳に引き上げ、高齢期に就労した場合の年金を充実する見直しを盛り込んだ。

③の「確定拠出年金等の規制緩和」については、私的年金(企業年金や個人年金)を重視するという方向だ。2019年に金融庁が「老後30年で2000万円が不足する」とする試算を発表したこととも関連しており、公的年金に頼るのではなく、自己責任で老後資金をまかなうことを迫るものだ。

厚労相の諮問機関である社会保障審議会年金部会では10月25日から「財政検証」(将来の公的年金の財政見通し。5年に1度実施)が始まっている。そこでは、将来的に国民年金(基礎年金)の目減りが大きく、「厚生年金で国民年金を救済する必要がある」といった論議がおこなわれている。今ある厚生年金の積立金の方が国民年金の積立金より圧倒的に多いため、基礎年金給付の財源に厚生年金積立金を現行制度が想定する以上に拠出し、基礎年金の給付が目減りしないようにするという主張だ。

農漁業者や自営業者などが加入する国民年金は、経済的問題や保険制度への不信頼から保険料の未納率が高く、財政は危機的状況にある。2021年度で見ると、55~59歳の保険料納付率は80%、25~29歳の納付率は62・1%で若い層ほど未納者が多い。

国民年金の支給額は、保険料を40年間納めた満額のケースで月約6万5000円だが、厚労省の年金財政検証では、現行制度のままでは2046年度には支給額が3割弱に下がると試算している。厚労省は国民年金の支給額を将来的に「5万円台」に維持するために厚生年金の報酬比例部分の支給額を減らし、そこで浮いた財源を国民年金に回して穴埋めする仕組みを検討している。

そこから「国民年金保険料の納付期間延長」と「厚生年金による国民年金の穴埋め」案が出てきている。国が描いている構想は、労働者の定年を65歳に引き上げ、65歳まで厚生年金保険料を負担させる。それにあわせて年金受給開始年齢を67~68歳、70歳へと段階的に引き上げていくことだ。

受給開始70歳へ引上げも

高齢者雇用安定法では、企業に対して2025年までに65歳までの雇用確保を完全義務化(現在は経過措置期間)し、「70歳までの継続雇用制度」を努力義務としている。そのため農漁業者や商業者、非正規雇用者などが加入する国民年金だけ保険料の支払いが60歳までだとバランスがとれない。国民年金の加入期間を45年(65歳まで)に延長するのは、将来的な年金受給開始年齢の70歳への引き上げを意図したものといえる。

仮に国民年金への加入を65歳までとし、受給開始年齢が70歳となった場合には、掛金をとりもどせる「元がとれるライン」は78歳からさらに約5年延び、平均寿命に近い83歳になると指摘されている。

さらに政府は、厚生年金の加入年齢上限を75歳まで延ばす構想も検討している。

これまでの政府の年金改革は、保険料を給料から天引きしてかき集め、労働者を長く働かせ、パートなど短時間労働者もどんどん厚生年金に加入させることで保険料収入を集めようというものだった。年金財政からいえば、加入者が増えるほど将来の年金支払いも増えるが、将来の負担は考えず、なるべく長く払わせ、なるべく短く給付することで辻妻合わせを目論んできた。

ちなみに、国民年金制度が発足した1961年の保険料は35歳未満が月100円、35歳以上が月150円だった。当時はたばこ1箱が40円であり、国民年金保険料はたばこ2~3箱分で事足りたのだ。ところが今年度の保険料は月1万6590円で、単純計算で166倍に膨れ上がっている。他方、年金支給額は1961年当時は月額2000円、年間2万4000円だった。現在では月額約6万4800円、年間77万7800円で、32倍にしか増えていない。

国民年金制度ができてから61年を経て、「老後の安心」は崩壊しつつある。2019年に金融庁の審議会が「高齢夫婦の世帯には老後の蓄えとして2000万円が必要になる」と発表したように、年金に頼った老後を考えるのではなく自助努力に努めよ、が既定路線となっている。

日本年金機構の下関年金事務所

高成長期は財投に注入し散財

そもそも戦後の年金制度は、戦前・戦中の労働者年金保険法を先例として踏襲している。

労働者保険法は1941年に国策として成立した。おもな目的は、労働者への老後保障ではなく、戦争を拡大するために労働者を懐柔していく労務政策であり、同時に「長期積立方式」によって保険料を吸い上げていくことで戦費を調達する目的もあり、「第二の税金」と呼ばれた。創立当初は軍需産業で働くブルーカラー(石炭、金属炭鉱で働く地下産業労働者を含む)だけを対象とし、事務系労働者や女性は対象外とされた。出発時点の加入者は約350万人いた。

日本の敗戦が濃厚となった1944年には厚生年金保険法と改称され、加入者を拡大していった。事務系労働者、女性労働者も対象となり、「10人以上の企業で働く労働者」としていた加入条件も「5人以上の企業」に改定した。保険料をかき集めるための対象者の拡大だった。

年金給付の面では、加入当時40歳以上の労働者には老齢年金を支給せず、保険料だけを払わせることを定めていた。当時の平均寿命は男性47・97歳、女性が49・63歳であったが、給付開始年齢は平均寿命をはるかにこえる55歳からだった。最初から年金を支給するつもりはなく、戦費調達のために保険料を徴収することに眼目があったのだ。

この詐欺的手口が戦後の年金制度にも巧妙に貫かれた。

1945年の敗戦で年金制度も壊滅する。戦後のインフレで帳簿上14億円あった年金積立金は紙切れ同然となった。

1961年に国民皆年金制度が整備されるが、80年代の中曽根政府のもとで「自立自助、相互扶助、公務縮小、民間活力・民営化」を掲げた改革が強行され、国庫負担削減、年金支給開始年齢の65歳への引き上げ、年金保険料の段階的引き上げ、支給水準の切り下げのレールが敷かれた。

1989年には3%の消費税導入とともに、20歳以上の学生の国民年金制度加入を義務づけ、ボーナスからも保険料を徴収する総報酬制度を導入した。1990年代の橋本政府時代の日米包括経済協議のなかでアメリカ政府は金融分野での市場開放を要求し、日本の公的年金の運用規制緩和や、株式などの引き受け業務へのアメリカ企業の参入拡大を迫った。当時は年金福祉事業団が運用を委託できるのは、生命保険会社と信託銀行に限られていたが、アメリカは委託先として投資顧問会社も加えるよう圧力をかけた。

2004年には小泉首相(当時)が「100年後には積立金をゼロにする」と国会答弁し、積立金を使って株価のつり上げるなど、大企業に奉仕することを宣言した。安倍政府は小泉改革を引き継ぎ、2013年から2017年までに1兆5000億円の社会保障予算を削減し、年金保険料の負担増、支給額の削減を強行した。

戦後の年金制度創設の眼目はどこにあったのか。年金資金を預かっていたのは旧厚労省で、国民年金、厚生年金の保険料を旧大蔵省資金運用部に預託し、保険料の積立金を運用してきた。60年代の高度成長期は、現役世代が高齢者世代よりはるかに多く、現役世代が納めた保険料は、高齢者世代の年金支給を賄っても巨額の余剰金が出た。この余剰金が年金積立金となった。

高度成長期には、年金積立金は郵便貯金と並ぶ財政投融資の資金として、経済成長を支えるための道路や橋など社会インフラ整備や大企業の設備投資のために使われた。年金積立金は「第二の国家予算」と呼ばれる財政投融資の原資となったが、その使途には国会のチェックは入らず、政治家や官僚の裁量で使われてきた。

2001年段階で年金積立金(帳簿上)は150兆円にのぼったが、その約9割が財政投融資資金に投入された。財投資金は、特殊法人向けが約6割、地方自治体向けが約2割、特別会計向けが約2割の割合で注がれた。住宅金融公庫など特殊法人向けに貸し付けられた大部分は不良債権化し、ほぼ全額が焦げ付いていると見られるが、正確な数字は発表されていない。

それは年金積立金が誰のカネなのかが定まっておらず、返済期限も未確定で、国の方針でいくらでも先延ばしできたからだ。特殊法人に貸し付けた都合の悪い不良債権を、すべて年金積立金で賄えば、いつまでも払わずに不始末を糊塗できる。約150兆円は当時の年金支給額の5年分に相当し、それらが為政者の浪費に使われたことになる。これらの巨額の積立金を後の年金支給のために厳重に管理・運営しておれば、今日のような年金財源のひっ迫も起こらなかった可能性もある。

戦後の経済復興のために巨額の資金を必要とし、それを捻出するために年金制度があったのだと論じる専門家もいる。「国民皆年金」制度のもとで、国民の義務として国民年金、厚生年金の保険料を「強制貯蓄」させ、これを産業資金として転用する制度として財政投融資制度があり、年金積立金があったわけで、国民への年金支給は二の次、三の次だったといえる。

GPIFは積立基金を株式運用

その後2001年に資金運用部は廃止され、2008年には社会保険庁を廃止し、2010年に日本年金機構を発足させた。年金積立金の運用は2006年に設立したGPIF(年金積立金管理運用独立行政法人)がおこなっている。

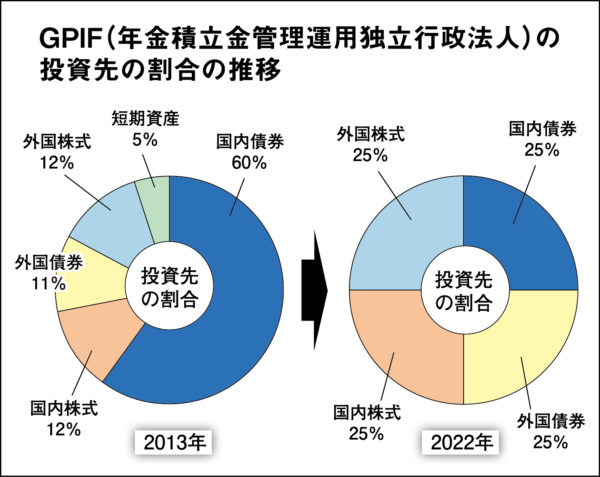

GPIFの総資産総額は160兆円以上にのぼり、2020年度の国家予算である約102兆円を上回り、世界最大の機関投資家だ。「国内債券」「国内株式」「外国債券」「外国株式」の4資産に分散投資をおこなっている。投資先の割合は、2013年6月から2014年10月までは、国内債券=60%、国内株式=12%、外国債権=11%、外国株式=12%、その他(短期資産)=5%という比率だった。

それを安倍政府は2014年11月に国内債券=35%、国内株式=25%、外国債券=15%、外国株式=25%へと運用費率を拡大させた。国内債券の比率が減り、国内外を合わせた株式の割合が50%を占めるようになった【円グラフ参照】。アベノミクスの成果を粉飾するための株価買い支え手段として年金積立金が使われたのだ。

2020年4月には資産配分を6年ぶりに改定し、国内債券の比率を25%に下げる一方で外国債券の比率を25%に引き上げ、4資産に25%ずつ均等な比率で分散投資をおこなうことになった。これで海外資産の構成比率はこれまでの4割から5割に高まった。

2014年以前は資産の7割近くを安定的とされる国内債券で運用してきた。国内外の株式運用を増大させたことは、市場の変動が激しく、ハイリスクの賭博に投じることを意味しており、2015年には5兆円をこえる損失を出した。当時、国会で追及された安倍首相は「運用次第で年金カットがありうる」と答弁しており、積立金の運用が年金支給を保証するためではなかったことを吐露している。株価が暴落して大損を招いたときには、国民全体の老後が吹き飛ぶことになるため、株式市場に延々と公的資金を注ぎ込む金融緩和から抜け出せない事態を招いている。

国民から強制的にかき集めた年金保険料の積立金を外資や大企業のために大盤振る舞いしたあげくの財源ひっ迫であることは明らかだが、岸田政府はさらに国民への負担増を強いる年金大改悪をおこなおうとしている。「100年安心」といって国民を欺き、保険料はとれるだけとるが、年金支給額はできるだけ削るという国の姿勢は、まるで「高配当があります」「元金が何倍にも増えます」といって人々から資金を集めておきながら、ズルズルと当初の約束を反古にし、最終的に投資者に大損させる悪質なマルチ商法と同等といっても過言ではない。

納付者側からすれば、コツコツ働きながら老後のために国に預けた金が泡と消え、死ぬまで働かなければならない老後が迫られており、それは若年層にとっても将来への不安を増幅させ、少子化を一掃加速させるものとなる。親の介護や生活苦は、そのまま現役世代の負担となって子育てをより困難にするからだ。「老後の安心のために」を「年金制度の維持のために」にすり替え、国民の負担だけが増していくのでは本末転倒である。

関連する記事

嘘八百だった岸田政権2年 「新しい資本主義」はどこへ? 所得倍増のはずが増税ラッシュ 来年にはさらなる負担増 岸田政府の支持率低迷が止まらない。強権政治が目立った安倍カラーからソフト路線にイメチェンを図るように「新しい資本主義」「聞く力」「所得倍増」 […]

嘘八百だった岸田政権2年 「新しい資本主義」はどこへ? 所得倍増のはずが増税ラッシュ 来年にはさらなる負担増 岸田政府の支持率低迷が止まらない。強権政治が目立った安倍カラーからソフト路線にイメチェンを図るように「新しい資本主義」「聞く力」「所得倍増」 […] 【記者座談会】岸田政権立ち腐れてお色直し 統一教会も裏金もケジメなく総裁選 現状突き破る勢力の台頭を

自民党総裁の任期満了にともなって、9月12日告示、27日投開票で自民党総裁選がおこなわれようとしている。民主党野田政権の自爆解散ともいえ […]

【記者座談会】岸田政権立ち腐れてお色直し 統一教会も裏金もケジメなく総裁選 現状突き破る勢力の台頭を

自民党総裁の任期満了にともなって、9月12日告示、27日投開票で自民党総裁選がおこなわれようとしている。民主党野田政権の自爆解散ともいえ […]- 粛々と可決される異次元の売国棄民法案 兵器爆買いから原発回帰まで 翼賛化した国会の実態を暴露

今国会の会期末(6月21日)まで1カ月を切るなかで、岸田政府は成立を急ぐ重要法案を「すし詰め」にして次々に衆議院を通過させ、参院での審議 […]

何も考えていない岸田文雄 山本太郎、国会で吠える 今必要なのは消費税減税と給付 国民生活の現実見よ れいわ新選組代表の山本太郎参議院議員は1日、参議院予算委員会で質問をおこなった。質疑のなかで山本議員は、岸田首相は経済対策に所得税減税などを […]

何も考えていない岸田文雄 山本太郎、国会で吠える 今必要なのは消費税減税と給付 国民生活の現実見よ れいわ新選組代表の山本太郎参議院議員は1日、参議院予算委員会で質問をおこなった。質疑のなかで山本議員は、岸田首相は経済対策に所得税減税などを […] 武器買わされ戦場にされる選択 岸田政府の防衛費43兆円と大増税 米軍需産業のカモにされる日本 高齢者の介護や医療費、教育費など国民に不可欠な生活関連予算を無慈悲に削り続ける一方で、岸田政府が今までよりさらにばく大な国家予算を投じて米国 […]

武器買わされ戦場にされる選択 岸田政府の防衛費43兆円と大増税 米軍需産業のカモにされる日本 高齢者の介護や医療費、教育費など国民に不可欠な生活関連予算を無慈悲に削り続ける一方で、岸田政府が今までよりさらにばく大な国家予算を投じて米国 […]