中国電力は6月10日に全国最後の新規立地ともいわれる上関原発建設計画とかかわって、山口県に対して予定地の公有水面埋め立て許可について今年7月の期限を3年6カ月延長し、2023年1月までとする申請書を提出した。さらに6月26日に開いた株主総会では上関原発について「将来も原子力技術を確保するために新増設は必要。これまで以上に重要な経営課題」「(エネルギー基本計画に)新増設の明記はないが脱炭素化の選択肢として原子力は重要」などと必要性を強調した。だが、世界的に見ても国内的に見ても、とりわけ福島原発事故を契機にして原発からの撤退の流れは押しとどめることはできず、大きな潮流になっている。中電のような原発に固執する古い経営体質の電力会社ははじき飛ばされかねないのが現実だ。それでもなおかつ上関原発建設予定地の埋め立てに固執する背景には、核のゴミ捨て場建設などの別目的があることも指摘されている。最近の世界的な原発事情に関連して日本の原発政策について見てみた。

世界的には撤退の趨勢

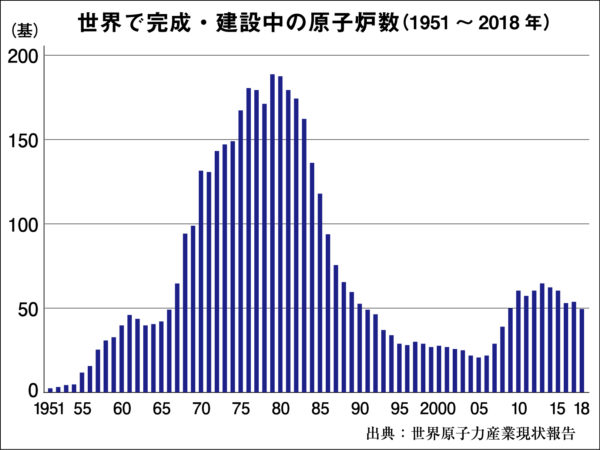

世界的に原発については、国際的なエネルギー・原子力政策問題の評論家であるマイケル・シュナイダーが「絶滅危惧種」と表現しているとおりだ。具体的に見ていくと、世界で建設中の原子炉数は80年代をピークに激減している【グラフ参照】。福島原発事故前の2010年に68基だったものが19年初頭には49基となり、19基減っている。建設開始数はピークの1976年の44基から95年にはゼロになった。その後2010年には15基の建設が開始されたが、その3分の2は中国だった。その中国も16年12月で原発の新規着工をストップしている。11年の福島原発事故を経て17、18年には建設開始の原発は各5基に減った。

世界的に原発については、国際的なエネルギー・原子力政策問題の評論家であるマイケル・シュナイダーが「絶滅危惧種」と表現しているとおりだ。具体的に見ていくと、世界で建設中の原子炉数は80年代をピークに激減している【グラフ参照】。福島原発事故前の2010年に68基だったものが19年初頭には49基となり、19基減っている。建設開始数はピークの1976年の44基から95年にはゼロになった。その後2010年には15基の建設が開始されたが、その3分の2は中国だった。その中国も16年12月で原発の新規着工をストップしている。11年の福島原発事故を経て17、18年には建設開始の原発は各5基に減った。

この2年間で建設が開始された10基のうちの6基がロシア製で、どれも民間銀行や民間投資家の融資によるものではなく、政府の資金提供によるか、直接・間接に公的補助金を得たものだ。それは、民間の投資家や世界銀行、アジア開発銀行などが原発建設プロジェクトに対して融資を渋っているからだ。原発への投資はリスクが非常に高い。最終的な建設費がどれくらいになるのか、建設した原発が収入をもたらし始めるのはいつになるのかもわからない。格付け会社は、原発建設計画を「クレジット・ネガティブ」(格下げ要因)と評価している。新しい原発建設プログラム全体が格付け会社による格下げ警告を受けて中止された例もある。

世界全体で見ると、2017年の原子力発電容量の純増は約1ギガ㍗で、原発1基分でしかない。同年の世界全体での発電容量純増分257ギガ㍗の0・4%しか占めておらず、原発は世界の発電市場において競争力を失っている。

終わったコンテンツと化した原発

第二次世界大戦でアメリカは人類史上で唯一広島、長崎に原爆を投下したが、その8年後の1953年の国連総会でアイゼンハワー大統領が「アトムス・フォー・ピース(平和のための原子力)」を提唱し、原爆製造過程から産まれた原発推進に拍車をかけた。それから今年で66年たつが、この間「安全神話」「安価なコスト」「安定した電力供給」などの大義名分はことごとく破たんした。原発は技術的に未完成であるとともに、「トイレなきマンション」と呼ばれるとおり、使用済み核燃料の処分場建設のめどはない。また、核兵器開発と表裏一体の技術であり、核拡散問題と繋がっている。

1979年のスリーマイル島原発の炉心溶融事故、1986年のチェルノブイリ原発核暴走事故、2011年の福島原発事故と重大事故があいつぎ、まず原発の先進国であったアメリカやヨーロッパで原発からの撤退がすう勢となった。

国際エネルギー機関(IEA)は毎年「世界エネルギー見通し」を公表しているが、2018年版では2040年時点で原発の割合は9・2%にとどまっている。これに対して自然エネルギーはその4倍をこえる41・4%に達しており、IEAの予測でさえ原発の低迷は明白だ。

原発からの撤退がすう勢になるにはさまざまな要因があるが、最近ではコストの高さが最大の理由の一つになってきている。世界的な投資顧問・資産管理会社ラザードが出した電源別発電コストの推移を見ると、原発の発電コストは18年で1㌔㍗時当り15・1㌣となっている。石炭火力の10・2㌣の1・5倍、ガス火力の5・8㌣の3倍という高さだ。他方で太陽光発電は10年時点で24・8㌣だったが、18年には4・3㌣にまで下がっている。風力発電も同時期に12・4㌣から4・2㌣まで低下した。18年段階では原発はすべての電源のなかでもっとも高コストになっており、自然エネルギー電源の4倍近くにのぼっている。

各国で投資の方向が自然エネルギーへ大きく転換している。全世界のエネルギー投資の調査によると、原発に対する新規投資は2004年以降では500億㌦をこえたことは一度もない。他方で大型水力を除く自然エネルギー発電への新規投資は10年から大幅に拡大しており、毎年2000億~3000億㌦以上にのぼっている。

原発は大規模集中型の電源であり、一つの原発の総投資額が数千億円から一兆数千億円と巨額にのぼる。加えて、建設着工から稼働開始までに長期間を要し、その間に想定外の事態に直面して工期が延長されることもたびたびある。原発は、民間投資の対象としてはきわめてリスクの高い電源になっていることで、投資家が敬遠している。

IAEA(国際原子力機関)の統計では、全世界で運転可能な商業用原発は18年12月時点で約450基ある。そのうちアメリカには最大の98基があるが、1990年のピーク時に比べ13基少ない。原発推進の旗を振ってきたアメリカで原発からの撤退が進んでいる。原発の経済性の問題が顕著にあらわれているのもアメリカだ。ブルームバーグNEFの調査では、アメリカで原発を新設した場合の発電コストは電力1㌔㍗時当り20円をこえている。対して陸上の風力発電は平均で約4円、太陽光発電とガス火力発電は平均で約5円であり、コスト競争力に圧倒的な差がついている。新設する場合だけではなく、運転中の原発の採算性も困難性を増している。アメリカでは原発の償却期間は15年と設定されており、すでに投資回収を終えた発電設備が多い。それでも運転に必要なコストが風力・太陽光やガス火力発電の発電コストを上回るようになっており、電力の取引市場で苦戦を強いられている。そのためいくつかの州では原発に補助金を出して支えている。

17年には全米61カ所の原発(合計99基)のうち半数以上の34カ所が赤字に陥った。もはや原発では安定した収益が見込めなくなり、25年までに新たに12基の原発が運転を終了する。そのうち10基は運転可能な期間を大幅に残しているにもかかわらず廃止をよぎなくされた。なおアメリカの50州のうち、カリフォルニア州とハワイ州は四五年までに州内の電力を自然エネルギー100%で供給する目標を掲げている。

世界でもっとも原発依存度が高いフランスでも原発からの撤退は進んでいる。フランスでは国全体の発電量の70%以上を原発が占めている。最近の8年間で原発の数に変化はないが、発電量は減少している。原発の老朽化が進み機器の故障による運転停止の頻度が増えているためだ。原発は1カ所で大量の電力をつくることができるが、裏返せば想定外の運転停止は電力の安定供給に大きな支障を来す。フランス政府は福島原発事故以後、原発の縮小に乗り出し35年までに国全体の発電量に占める比率を50%まで低下させることを決めた。

イタリアは原発から完全に撤退し、ドイツでも22年までに撤退する。ベルギーも25年までに原発撤退を決めている。原発に依存しすぎたフランスはヨーロッパの電力市場で不利な競争を強いられている。

ヨーロッパではアイルランド、オーストリア、デンマークが法律で原発を禁止している。スイスは原発の新設を禁止しており、既設の5基が運転を終了した時点で原発がゼロになる。ヨーロッパ以外ではオーストラリアが原発を禁止している。韓国は建設中の5基を含めて合計29基の原発があるが、運転延長や新設は認めない方針で、運転期間の終了にともなって段階的に原発を撤廃していく。

他方、中国では原発が増加している。過去8年間で新たに33基が運転を開始した。既設分と合わせると日本を抜いてアメリカ、フランスに次いで第3位の原発大国になったが、それでも国全体の発電量のうち4%を占めるにすぎない。

中国は21世紀に入って急速な高度成長にともない国全体の発電量が一気に増大し、アメリカを上回って世界最大の発電量を誇っており、日本の約6倍の規模になっている。ただし石炭火力が全体の6割以上を占めて、大気汚染の問題が深刻になり、中国政府は原発と自然エネルギーの両方を伸ばす戦略を進めてきた。中国では以前から水力発電が盛んで、自然エネルギーの比率は18年に25%に達した。風力発電が10年から大幅に増え、13年には原発の発電量を抜いた。さらに最近では太陽光発電が風力を上回る勢いで伸びている。すでに風力と太陽光は政府目標を前倒しで達成しているが、原発は目標を大きく下回っている。原発は二酸化炭素を排出しないとはいえ放射性廃棄物を生み出し、放射性廃棄物の処分を含めて安全性の問題を解決できず、中国でも原発を拡大することは難しくなっている。

急速な経済発展を遂げるインドも中国と似通っている。現在合計22基が稼働中で、さらに7基の新規計画が進んでいるが、政府が32年までの長期計画で掲げた目標には遠くおよばず、18年に目標を下方修正した。国全体の発電量に占める原発の比率は3%にとどまり、今後上昇する見込みはない。

尻拭い役の日本企業 日米原子力協定の呪縛

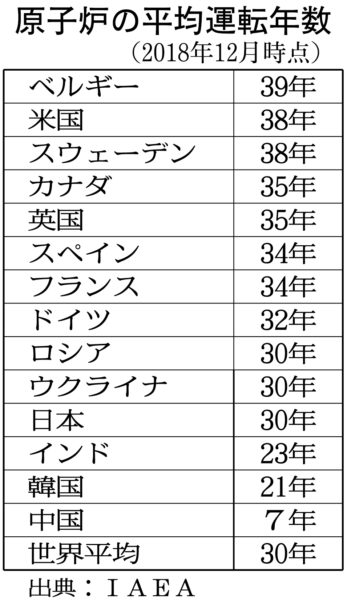

1950年代から商業用原発が建設され60年以上がたち、先進国の原発は老朽化がめだっている【表参照】。原発が最多のアメリカでは平均運転年数は38年に達している。アメリカでは政府の承認を得れば20年の運転延長が可能だが、他の発電方法と比べて採算性が厳しくなるなかで、運転期間を40年以上に延長する原発が多数出る可能性は低い。

1950年代から商業用原発が建設され60年以上がたち、先進国の原発は老朽化がめだっている【表参照】。原発が最多のアメリカでは平均運転年数は38年に達している。アメリカでは政府の承認を得れば20年の運転延長が可能だが、他の発電方法と比べて採算性が厳しくなるなかで、運転期間を40年以上に延長する原発が多数出る可能性は低い。

原発の数が第2位のフランスでも平均運転年数は34年に達し、日本とロシアは平均で約30年だ。運転期間を40年以上に延ばすためには安全対策として多額のコストがかかる。現時点で運転可能な世界の原発がすべて40年で運転を終了した場合、30年代の初めの時点で残っている原発は4分の1程度しかない。アメリカなどでは40年を待たずに運転を終了する原発が増えており、縮小のペースはさらに早まる。

世界的に撤退していく潮流のなかで、先進国では日本のみが、福島原発事故を起こしながらいまだに原発依存の体質から抜け出せない。そこには「日米原子力協定」に縛られ、アメリカのWH(ウェスチングハウス)やGE(ゼネラル・エレクトリック)の下請として東芝や日立、三菱が使われてきた姿がある。いずれも世界的な原発撤退の尻ぬぐいの役目を押しつけられ屋台骨まで揺るがす経営危機にさらされ、世界の新しい流れからとり残されている。

日本国内を見ると、福島原発事故を教訓にして原発撤退世論が圧倒しており、原発をめぐる状況は激変した。今年の5月段階で営業運転をおこなっている原発は9基のみだ。11年の福島原発事故前は原発が全発電量の27%を占めていたが、事故後は原発ゼロの状態が2年間続き、54基の原発がなくても電気は十分に足りていることを証明した。17年度の原発の発電割合は3・1%にすぎない。しかも今年4月に原子力規制委員会はテロ対策施設が遅れた原発の運転を停止させると表明しており、再稼働済みの9基も再停止が予測されている。

福島事故以前に稼働していた54基の原発のうちすでに21基が廃炉を決めており、残りは33基だ。このうち13年7月に施行された新規制基準への申請は25基で、認可基数は15基にとどまっている。規制委が認可した原発であっても、再稼働には地元同意が必要であり、原発再稼働反対の圧倒的な世論のなかで難航している。こうした現実に直面しても政府と原子力・電力業界は「原発は絶対に必要」と主張し続けている。

政府が18年に出した「エネルギー基本計画」では、再生可能エネルギーを「主力電源化」する方針を新たにうち出す一方で、原発については「重要なベースロード電源」とし、2030年に20~22%の電力を原発で供給するとした。

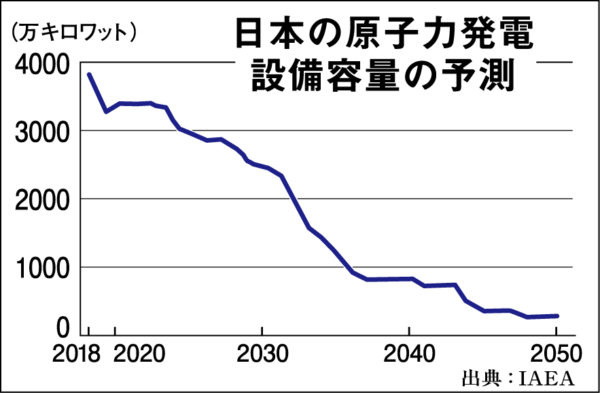

専門家は、現実を直視すれば20~22%という目標はおろかその半分程度の実現も容易ではないとしている。それどころか、30年以降日本の原発の縮小はさらに加速すると見ている【グラフ参照】。だからといって新規の原発建設は高コスト化し採算はまったくあわず、老朽原発を60年稼働する場合の経済的なデメリットやリスクも大きく、原発撤退の流れは日本でも現実化している。

専門家は、現実を直視すれば20~22%という目標はおろかその半分程度の実現も容易ではないとしている。それどころか、30年以降日本の原発の縮小はさらに加速すると見ている【グラフ参照】。だからといって新規の原発建設は高コスト化し採算はまったくあわず、老朽原発を60年稼働する場合の経済的なデメリットやリスクも大きく、原発撤退の流れは日本でも現実化している。

さらに日本では電力自由化推進のもとで20年には、総括原価方式の電気料金が撤廃される。原発は巨額の初期投資と安全対策など長期的な資金調達を必要とする設備投資が不可欠だ。電力会社は建設にかかる巨額の投資を長い期間をかけて回収するが、かかった費用を電気料金に上乗せして回収することを可能にしたのが総括原価方式だ。電力の地域独占と総括原価方式が原発を持つ電力会社の経営を支えてきた。

原発は建設から廃炉、使用済み燃料の再処理にいたる費用を電気料金に組み込み、国民全体で負担することを前提に成り立ってきた。2020年に総括原価方式による料金規制が撤廃されると、原発を持つ電力会社は追加的費用をみずから捻出しなければならないし、使用済み燃料など放射性廃棄物の処分や廃炉に向けたとりくみをおこなわなければならない。

原発推進の立場に立つ専門家は、電力自由化にともない総括原価方式や地域独占など制度的な保障が廃止されていくなかで、「電力会社が原発のリプレース(建て替え)や新増設に関してこれまでのような好条件で投資資金を調達できる見込みは非常に薄い」「更新や安全対策に巨額の長期投資を必要とする原発はいずれ維持できなくなる懸念が現実のものとなる」と危機感を表明している。

中国電力の場合、島根原発1号機(41年間運転)は17年に廃炉決定、島根2号機(運転開始から30年)と島根3号機(建設中)の早期稼働をめざすとし、加えて「上関原発の開発に向けたとりくみの推進」を掲げている。だが、中電の経営事情を見ると、家庭を含めた電力小売の全面電力自由化が始まってから3年が経過した今年3月期の連結決算では純利益は前期比45%減であった。電力自由化のもとでの販売電力量の減少が響いている。

電力自由化のもとでの厳しいコスト競争のなかで、原発再稼働のための安全対策費や増設・新設費用や廃炉費用、さらには事故が起こったさいの賠償費などを負担することは中電の経営をさらに悪化させることは目に見えており、原発建設がお荷物になっていることは明らかといえる。

中電は上関原発の新規建設を執拗に叫ぶが実現の可能性はなく、しかし上関町内での利権だけは維持し続ける動きを見せている。考えられるのは、予定地周辺の海域を埋め立て、核のゴミ処理場にしようという狙いである。

仏ヴェオリアの怪しい動き

世界各国と同様、日本も高レベル放射性廃棄物の最終処分地を確保できていない。2015年に政府・経済産業省は「特定放射性廃棄物の最終処分に関する基本方針」を閣議決定し、2017年に処分に適した場所を示した「科学的特性マップ」を発表した。現在全国で説明会を開催しており、山口県内でも開かれている。

使用済み核燃料と高レベル放射性廃棄物の処理は、数百㍍の深さにある安全な地層に建設した施設で最終的に処分する計画を政府は立てている。長年にわたって世界各国でも最終処分場建設の適地調査をおこなっているが、地層処分ができる施設の建設は実現できていない。唯一見通しがたっているのはフィンランドの地層処分施設オンカロで、2015年に建設が認められ、2020年代に運用開始を見込んでいる。

世界最大の原発大国アメリカでも、最終処分場はない。建設候補地としてネバダ州の砂漠地帯にあるユッカ・マウンテンを30年以上前に選定し、150億㌦の巨費を投じて調査を進めたが、地元の反対によって現在は計画を中止している。ドイツも、北部のゴアレーベンに処分施設を建設する計画が進んでいたが、技術的に不安定であることが指摘され、地元住民の猛反発を受けて中断している。

世界各国で核のゴミ処分場建設が進まないなかで、核のゴミが溜まり続ける先進国が目をつけているのが日本だ。2016年4月にフランスのヴェオリア社が放射性廃棄物の処理事業を日本で開始すると『日本経済新聞』が報道した。環境省が福島原発事故で出た放射性廃棄物のうち8000ベクレル/㌔㌘以下の汚染土を公共事業で再利用することを正式に決定したことを受けてのものだ。

環境省はさらに汚染土を「公園を含む緑地の造成」や「園芸作物を植える農地の造成」にも利用可能として用途を拡大し続けている。放射性廃棄物の再利用基準はIAEAの基準にもとづいて原子炉等規制法によって、100ベクレル/㌔㌘と決まっていた。それを80倍も緩和したのだ。

ヴェオリア社のCEOは「今後、先進国には原発の廃炉や使用済み核廃棄物処理の膨大な需要があり、それは2030年までに2000億㌦(約22兆円)になる」といい、その事業を日本を拠点に開始すると表明した。直前の2016年3月に同CEOは放射性廃棄物処理分野で最先端の技術を持つアメリカのキュリオン社を3億5000万㌦(約400億円)で買収している。

さらに安倍政府の原発輸出戦略は失敗続きとはいうものの、「使用済み核燃料を日本が全部引き受ける」という約束を交わしている。世界中でもっとも緩い規制基準にしたことで核のゴミ処理のコストは低くてすみ、「世界の核のゴミはすべて日本に運べばよい」ということになり、世界の放射性廃棄物の最終処分場になりかねない。

加えて昨年末のTPP11や今年2月の日欧EPAの発効で、「政府調達」分野では公共事業の入札が外資に開かれた。外資が核のゴミを日本に持ち込み公共事業に投入することを拒否できなくなる可能性がある。世界中の核ゴミを引き受けようというのが日本政府であり、中電が上関原発計画を白紙撤回せず利権を維持する背景には、核ゴミの処分場建設の狙いがあるのではないかと警戒されている。

関連する記事

完全に破綻した原発政策 海外輸出は頓挫し核燃サイクルも建前崩れる フランス政府が日本と共同開発していた高速炉「ASTRID(アストリッド)」開発を凍結することを明らかにしたのをはじめ、東芝が海外の原発事業で […]

完全に破綻した原発政策 海外輸出は頓挫し核燃サイクルも建前崩れる フランス政府が日本と共同開発していた高速炉「ASTRID(アストリッド)」開発を凍結することを明らかにしたのをはじめ、東芝が海外の原発事業で […] 自民党が原発に固執する理由 核武装願望&米国の核戦略 岸田内閣を歓迎する原子力ムラ 岸田新内閣が4日召集の臨時国会で発足したが、その陣容をみると原発推進派が要職に就いており、今後のエネルギー政策で「原発回帰」が強まるとの見方 […]

自民党が原発に固執する理由 核武装願望&米国の核戦略 岸田内閣を歓迎する原子力ムラ 岸田新内閣が4日召集の臨時国会で発足したが、その陣容をみると原発推進派が要職に就いており、今後のエネルギー政策で「原発回帰」が強まるとの見方 […] 被爆体験無視の売国政治改めよ 福島原発事故に長崎市民の声

日本壊滅の危機をもたらしている福島第一原発事故は、これまで隠されていた原子力発電の正体とともに、戦後政治の破綻をも暴露するものとなった。 […]

被爆体験無視の売国政治改めよ 福島原発事故に長崎市民の声

日本壊滅の危機をもたらしている福島第一原発事故は、これまで隠されていた原子力発電の正体とともに、戦後政治の破綻をも暴露するものとなった。 […] 原子燃料被覆管を製造してきたジルコプロダクツが解散 原発終焉を物語る 日本の原発のほとんどの原子燃料被覆管を製造してきたジルコプロダクツが福島原発事故以後、原発の長期にわたる停止状態により新規需要が望めないこと […]

原子燃料被覆管を製造してきたジルコプロダクツが解散 原発終焉を物語る 日本の原発のほとんどの原子燃料被覆管を製造してきたジルコプロダクツが福島原発事故以後、原発の長期にわたる停止状態により新規需要が望めないこと […] ババ抜きで掴まされた東芝 WHの原発撤退戦略の尻拭い 日本の有数の原子力メーカー・東芝が実質上倒産の憂き目にあっている。

契機となったのは2006年にアメリカの巨大原子力メーカー・ウェスチン […]

ババ抜きで掴まされた東芝 WHの原発撤退戦略の尻拭い 日本の有数の原子力メーカー・東芝が実質上倒産の憂き目にあっている。

契機となったのは2006年にアメリカの巨大原子力メーカー・ウェスチン […]

不自由な再生エネルギー発電単価など、たとえゼロ円であっても爼上に乗せるのはおかしいだろう❗

我々が徴収される電力料金は、適正報酬率と総括原価というイカサマから成り立っている。

そのイカサマを自分が理解し、国民に知らしめずに原発云々は、ネット語のスピンそのもの終わる。

スピンそのもので終わる・・に訂正。