まるでサラ金 前途を摘んでいるのは誰か?

日本は先進国のなかでも教育にあてている国の予算の割合は最低レベルで、とりわけ高等教育(大学・大学院等の教育)の負担は家庭に重くのしかかっている。そのもとで学生たちは「奨学金」という名の多額の借金を背負って社会に出て行かざるを得ない状況が蔓延している。日本学生支援機構による苛烈な取り立てによって家族もろとも破産に追い込まれたりといった事態も頻発してきた。参議院選を前に安倍政府は「大学無償化法」を成立させたが、対象者は住民税非課税世帯に限定されているうえ、国が指定した教育機関に通うことが条件というもので、無償化とはほど遠い内容だ。日本の将来を担う若者を借金漬けにして食い潰す構造が学生たちの人生のみならず、日本社会をもむしばんでいる。

日本は先進国のなかでも教育にあてている国の予算の割合は最低レベルで、とりわけ高等教育(大学・大学院等の教育)の負担は家庭に重くのしかかっている。そのもとで学生たちは「奨学金」という名の多額の借金を背負って社会に出て行かざるを得ない状況が蔓延している。日本学生支援機構による苛烈な取り立てによって家族もろとも破産に追い込まれたりといった事態も頻発してきた。参議院選を前に安倍政府は「大学無償化法」を成立させたが、対象者は住民税非課税世帯に限定されているうえ、国が指定した教育機関に通うことが条件というもので、無償化とはほど遠い内容だ。日本の将来を担う若者を借金漬けにして食い潰す構造が学生たちの人生のみならず、日本社会をもむしばんでいる。

日本では高等教育機関で学ぶ学生のうち約半数が何らかの奨学金を借りて学生生活を送っている。そのうち独立行政法人日本学生支援機構(JASSO、旧日本育英会)の奨学金を受けている学生が大多数だ。日本学生支援機構によると2017年度には学生348万人のうち129万人(37・2%)が同機構の奨学金を利用しており、その割合は学生の2・7人に1人にのぼる。10年前の2007年度が3・4人に1人だったのと比較しても、その割合は上昇し続けている。

奨学金を借りなければならない学生が増加しているもっとも大きな原因は、大学の授業料が異常なほどに値上がりしていることにある。「安い」というイメージのある国立大学の授業料は、1971年までは年間1万2000円、月にするとわずか1000円というものだった。それが1980年代に入ると新自由主義にもとづく大学改革が実行され、「受益者負担」を掲げて国立大学の入学金と授業料が交互に値上げされるようになった。

こうして現在では53万5800円と、当時の約45倍にまで高騰している。入学金を含む初年度納付金は1969年の1万6000円から81万7800円と約50倍である。1960年代~70年代のように国立大学の学費が私立大学と比べて格安だった時期は、国立大学に合格すれば下宿をしてもかなり安く大学に通うことができた。しかし、今では仕送りとアルバイトだけでまかなえる水準ではなくなっている。さらに日本の場合、国立大学は全国に86校しかなく、学部学生のおよそ7割が、学費が国立大学の1・6倍の私立大学に通っている。私立大学の授業料は平均で86万4384円、私立大医学部になると初年度納付金(平均)は約756万円で、6年間の授業料総額(平均)は3321万円にもなる。

学費は高騰 仕送りは減 経済的理由の中退も

政府は2004年の国立大学の独立行政法人化以降、国の運営費交付金を毎年削減して競争的資金を拡大し、大企業、さらには防衛省や米軍などから資金を得て研究を進める産学協同、軍学共同へと誘導しようとしてきた。財務省は2015年に運営費交付金の削減とそれに対応した授業料値上げを求める方針をうち出したが、それが実行されれば2031年には授業料が約93万円になるという試算もある。

70年代以降、国立・私立ともに学費は上昇し続けたが、バブル崩壊以前はそれらの費用がまかなえるだけの経済状況にある層が一定数存在し、また年功序列賃金のもとで、子どもが成長するに従って親の収入が増加していたため、奨学金を借りる学生は少数派だった。さらに大学を卒業すれば正規雇用の職に就けていたため、かりに奨学金を借りて大学に通ったとしても返済は比較的可能だったことから、学費の値上げが現在ほど問題になることはなかった。

しかし、バブルが崩壊するとその状況は大きく変化していった。大卒者の就職は困難となる一方で大学進学率は上昇を続けた。その背景には高卒者の就職が大卒者にも増して厳しくなっていたことがあるといわれている。高卒求人はピークの1992年に167万6001人あったものから急速に減少し、1995年には約半分の64万人台に、2011年には19万4635人へと、わずか19年で約9割減となった。少子化のなかで求人倍率の上昇が喧伝されている今年3月末を見ても求人数は42万人台であり、ピーク時の2割超に過ぎない。高卒者の就職が厳しいことから、大学は「高等教育を受ける」というより、進路や就職先を確保するツールという色合いを強め、無理をしてでも大学に通わせる親たちも多くなっていった。

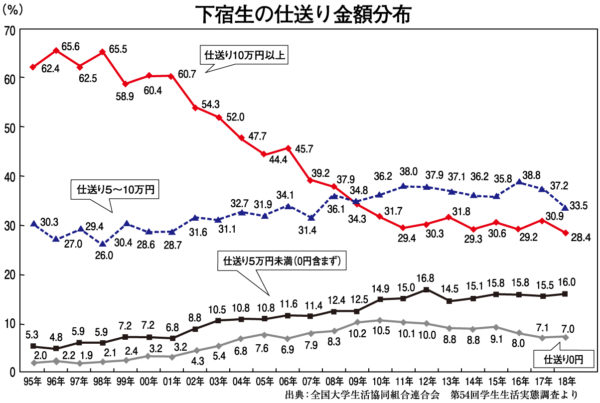

高等教育に対する公的支出が極端に少ない日本では、その費用は家計負担でまかなわれている。しかし、この期間に労働の規制緩和によって終身雇用・年功序列賃金制度が解体され、親たちの収入は減少していった。非正規雇用が働く人の4割を占めるまでになるなかで、「子どもが大学に通うころには賃金が上がる」保証のある家庭はむしろ少なくなり、親たちの仕送りは年年減っている(グラフ参照)。

全国大学生活協同組合連合会の学生生活実態調査によると、下宿生のうち月の仕送り額が10万円以上の学生は1995年には62・4%いたが、2018年度には33・5%へと半分にまで減少した。一方で、仕送り0円の学生は95年の2・0%から18年は7%へ、5万円以下(0円を含む)も7・3%から23%へと増加している。18年度の支出を見ると、食費が2万6230円、住居費が5万2560円となっており、たとえ10万円の仕送りを得てもその大半が消えてしまう関係だ。

東京私大教連が私立大学の新入生を対象におこなっている調査でも、昨年度の月平均仕送り額(初年度の出費の多い時期を過ぎた6月以降)は8万3100円と過去最低を更新している。1994年度の12万4900円と比較すると33・5%もの減少だ。一方で家賃の平均は前年度から1200円上がって6万2800円となり、仕送り額平均(6月以降)に占める家賃の割合は75・6%にのぼった。仕送り額から家賃を除いた生活費は2万300円で、1日当り677円と過去最低水準となっている。親たちの生活がいかに困難になっているかがここから浮き彫りになる。

こうしたなかで学生たちは、家賃や食費、生活費、書籍や教科書代、通信費など、大学に通ううえで必要な経費を自分で稼ぎ出さなければならない。かつて学生のアルバイトは自身の趣味やサークルなど自由に使うお金を稼ぐためにおこなわれていたが、親からの仕送りを十分に得られない学生が増加するなかで、それは大学生活を継続するために必要な資金を稼ぐものへと変化している。アルバイトをやめたくてもやめられない、アルバイトのために学業がおろそかになるという事例が蔓延しているのも、こうした家計の事情からだ。経済的な理由で大学を中退する学生は年間2万人に迫る。下宿代が高いため片道3時間以上かけて自宅通学する学生が珍しくないといわれ、首都圏の主要大学は首都圏の高校出身者が6~7割を占めるまでになった。

6割が有利子の奨学金 返済総額600万超も

物価上昇をはるかにしのぐ学費の高騰と家庭の貧困化--。現在の大学生をとりまく環境は、一昔前のそれと大きく異なっている。

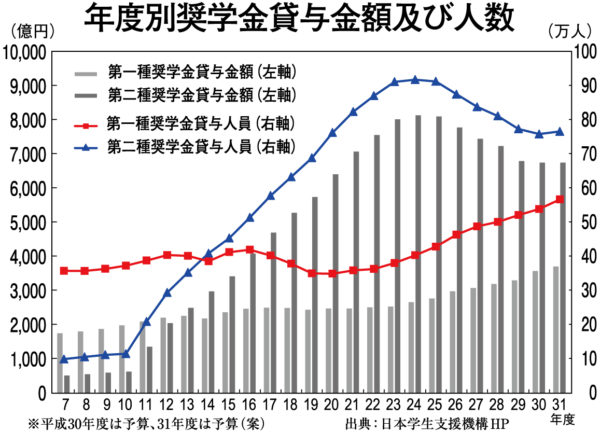

こうしたなかで学生たちは大学を卒業するために奨学金に頼らざるを得ない。独立行政法人日本学生支援機構の奨学金を借りる学生は90年代の20%から急増しておよそ4割にまでなっている。1人の学生が借りる額で見ると、4年間の平均貸与額は学部生で無利子の第一種奨学金は237万円、有利子の第二種奨学金は343万円にのぼっている(グラフ参照)。

問題は、世界的には返さなくてよい給付型奨学金が一般的であるのに対して、日本の奨学金のほとんどは返済が義務づけられた貸与型奨学金だということだ。しかも貸与型のなかでも有利子である第二種奨学金の割合が、人数・金額ともに約6割を占めており、事実上の教育ローンとなっている。近年、奨学金問題がクローズアップされ、第一種の割合が増加傾向にあるが、半数以上の若者は借り入れた額に上乗せして金融機関のもうけになる利子分まで返還しなければならない。

奨学金返済について具体例で見てみると、国立大学で自宅通学の学生が無利子の第一種奨学金を受けた場合、毎月4万5000円借りることができ、4年間の貸与総額は216万円になる。それを毎月1万2857円ずつ168カ月(14年)かけて返還することになる。有利子の第二種奨学金の場合、国立・私立関係なく毎月12万円借りたとすると4年間の貸与総額は576万円となり、利子を年利0・63%の固定金利(2016年3月貸与終了者の場合)としても毎月2万5624円ずつ240カ月(20年)かけて返済しなければならない。返済総額は614万9683円にふくれあがる。

通常、借金なりローンを組む場合、年収や返済計画など厳格に資格審査がおこなわれるが、将来の職業も決まっておらず、安定した収入を得られるかも分からない若者たちに巨額の借金をかぶせ、しかも金融機関の利子分までを背負わせる異様な仕組みだ。また、小・中・高校の教員になれば奨学金の返済が免除される制度も、1998年3月に廃止された。

給料差し押え等9000件 自己破産者も急増

さらに社会問題となってきたのはJASSOの教育的配慮があるとは思えない「サラ金以上」ともいわれる取り立てである。非正規雇用化と、若者を使い捨てにする労働環境が広がるなかで、大学を卒業しても奨学金を返済しうるだけの収入を得られなかったり、正規雇用として就職しても過重労働などで体調を崩し、離職せざるを得ないといった事情でも、返済が滞ると容赦ない取り立てが待っている。特別の事情があって収入がゼロでも、返済猶予は10年間しか認められず、10年をこえれば収入がゼロのままであっても返済しなければならない。

JASSOは、奨学金の返済が滞ると滞納1~3カ月で本人や保証人に督促を開始し、滞納が3カ月を過ぎた時点で奨学生の個人情報を個人信用情報機関(ブラックリスト)に登録する。延滞が解消しても5年間はローンやクレジットカードの審査が通りにくくなる。滞納4カ月目に入るとサービサー(債権回収専門会社)による取り立てが始まり、9カ月をこえると一括で元本が請求され、裁判を起こされる。奨学生が2週間以内に意義を申し立てて裁判を起こさないかぎり、サービサーは給料差し押さえなどの法的措置をとる。2015年にJASSOがとった法的措置は8713件にも達し、2011~2016年の5年間で奨学金にかかわる自己破産者は1万1223人にのぼった。本人6300人、連帯保証人と保証人が5700人である。

さらに延滞金の問題がある。奨学金の返済が滞ると、利子率をはるかに上回る年率5%の延滞金が加算され、年とともに増えていく。しかも返済を開始したとしても延滞金、利子の順に充当されていくため、元本が減らない「借金地獄」に追いやられるのだ。

JASSOは「我が国の大学等において学ぶ学生等に対する適切な修学の環境を整備し、もって次世代の社会を担う豊かな人間性を備えた創造的な人材の育成に資する」ことを目的に掲げている。しかし次世代の育成どころか奨学金事業が銀行や投資家の「優良投資先」となる金融事業に変質しており、さらに利益率を高めようとするJASSOによって強硬な回収策がとられていることを、奨学金問題にとりくむ研究者らは指摘している。

JASSOの2017年度決算を見ると、奨学生からの取り立てによって手にした利益は、利息収入349億5000万円、延滞金収入40億5300万円にのぼっている。JASSOは投資家向けに第一種97・8%、第二種96・6%(当年度分)という高い回収率をアピールし、さらなる回収率向上に向けて、債権回収会社への回収の委託、個人信用情報機関の活用、法的措置の強化を掲げている。

これらでばく大なもうけをあげているのは民間の銀行や投資家だ。たとえば三井住友銀行は1861億円を年利0・465%でJASSOに貸しており、これだけで約87億円の利息収入を得ている。奨学金返済の問題が社会問題化する前まで、利子付きの第二種奨学金ばかりが拡大し、本来無利子で借りられるはずの成績優秀者まで利子付き奨学金しか受けられなかったケースも相当数にのぼる。それを含め、若者が無理を重ねて返済しているものが利益となって金融機関に還流する仕組みとなっている。

こうした金融機関のために多額の借金を抱えて社会に出る若者たちは、20~40代の期間にこれらの返済をしなければならず、それが結婚や出産を躊躇する大きな要因になっている。奨学金の存在が少子化を加速させていることは明白だ。

世界に逆行する日本の奨学金制度

国際的に見ても日本の教育に対する公的支出は最低水準だ。北欧やヨーロッパの先進国ではそもそも学費が無料で、そのうえに生活費として給付型奨学金が支給されている国が多い。欧州では教育によって利益を得るのは学生本人だけでなく社会全体だという考え方から、「社会が税金で負担するのが当たり前」ということが社会的な合意となっている。

北欧諸国やドイツなどは低授業料・高補助で、アメリカ・イギリス・オーストラリア・カナダ・オランダ・ニュージーランドなどは高授業料・高補助、低授業料・低補助の国がオーストリアやフランス、イタリア、スペイン、チェコ、ポーランド、ポルトガルなどだ。そして高授業料・低補助の国は日本、韓国、チリのみとなっている。しかし日本と比べて経済的に困難な状態にあるチリでも学生たちの運動が高まり、2015年12月に高等教育無償化に向けた法案が可決され、家庭の所得水準が下位50%までの学生の学費が無料となっており、チリ政府は今後も無償化の対象を広げようとしている。

一方アメリカではハーバード大学など有名私立大学の学費はこの20年ほどで3倍近くまではね上がっており、年間の学費が4万㌦(約500万円)以上、生活費込で6万㌦(約750万円)を下らない。比較的学費が安いとされている公立の州立大学でも学費は生活費込みで約5万5000㌦だ。

約46万人の学生を擁し、全米最大のカリフォルニア州立大学が委託した調査によると、同大学では10人に1人にあたる約5万人の学生が特定の住所を持たないホームレス状態にあり、さらに4~5人に1人にあたる10万人が食べ物の確保ができていない。路上や施設で暮らしたり、定住先を持たないため友人や知人などの家を渡り歩いたり、「カウチ・サーフィン(インターネット上で提供される無料民泊)」で日日をしのいでいるという。

アメリカでは高校を卒業していない人の年収は大卒の半分以下で、失業率は3倍近くにのぼる格差がある。そのため将来、高収入の職に就くことを前提として高利子の学生ローンを組んで進学することが一般的となっている。しかし近年可処分所得を上回るペースで大学費用が高騰する一方で、不景気によって大学を卒業してもウエイターや小売販売など一般的に低所得の職に就く人が増えている。そのため大学を卒業しても学生ローンの返済が困難になるケースが増加しているのだ。

最近、アメリカの富豪が卒業生約400人分の学生ローンを肩代わりすると表明し話題となったが、その金額は4000万㌦(約44億円)にのぼる。つまり、大学卒業時に1人当り約1100万円もの借金を抱えているということになる。

現在アメリカで学生ローンを借りている人は4400万人をこえ、負債額はトータルで1兆5000億㌦(約169兆6800億円)にのぼる。2016年を見ると、学生ローンの平均借入額は3万7172㌦(約420万円)だが、2017年には4万㌦(約452万円)近くになっている。アメリカの消費者が抱える借金の種目別ランキングでは、1位の住宅ローンに次いで学生ローンが2位にランクインしており、自動車ローンやクレジットカードローンを上回るまでになっている。学生ローンの借金は2007年以降3倍となっており、2013年と比べても5000億㌦(約56兆5600億円)も増加している。

アメリカでは2010年にオバマ政府が、学生ローンの一部を民間が提供する制度を廃止し連邦政府が全額融資するようにした。しかしその結果、大学側が学費の値上げに踏み切るようになり、政府から学生への貸し付けは2010年以降、約2000億㌦から約9000億㌦以上に膨らんでいる。学生ローンの増加分のうち、70%は借入額が増えたことに起因するという。

政府の救済プログラムである「所得連動型返済プラン」では月月の返済額が所得に応じて抑制され、返済期間も通常の10年から最大20~25年へと延長される。しかしその分金利負担が増し、負債総額は膨れあがる。ニューヨーク連銀によると、2014年末に返済が予定通りに進捗している借り入れは全体の37%しかなく、17%がデフォルトか返済が遅延(30日以上)している。残りの46%は金利しか払っていないのが現状となっている。

学生ローン債務を抱える60歳以上の人口は、過去10年間で70万人から280万人へと4倍にも増加している。その債務額は10年前の80億㌦から670億㌦にもなり、債務者の多くは、公的年金から支払いをしている。

「奨学金」と銘打った日本の教育ローンはアメリカの後追いをしているともいえる。日本の未来を発展させるうえでも、高い学費を大幅に値下げすること、学生の時期から金融機関の餌食にして食い潰すような奨学金制度を是正することが緊急の課題となっている。

関連する記事

「世界の社会運動から学ぶ、不平等を生み出す債務に立ち向かう方法」 奨学金問題で反貧困ネットワーク埼玉が学習会 (2024年6月5日付掲載)

世界中で富裕層と貧困層の社会的格差が拡大しつづけるなか、日本でも大学などへの進学のために2・7人に1人が […]

「世界の社会運動から学ぶ、不平等を生み出す債務に立ち向かう方法」 奨学金問題で反貧困ネットワーク埼玉が学習会 (2024年6月5日付掲載)

世界中で富裕層と貧困層の社会的格差が拡大しつづけるなか、日本でも大学などへの進学のために2・7人に1人が […] 世界に逆行する“教育後進国”の実態 欧州は大学学費無償が大勢 「教育は未来への投資」といわれるが、日本政府が将来の日本社会を担う世代の教育にあてている予算の割合は先進国のなかで最低レベルで、とりわけ高等 […]

世界に逆行する“教育後進国”の実態 欧州は大学学費無償が大勢 「教育は未来への投資」といわれるが、日本政府が将来の日本社会を担う世代の教育にあてている予算の割合は先進国のなかで最低レベルで、とりわけ高等 […] “異次元の少子化対策”って何だよ 子育てもできぬほど貧困化進行した20年 太る軍事費、やせる子ども・教育予算 年始から岸田文雄首相が「異次元の少子化対策」なるスローガンを唱え、東京都の小池知事は国に先んじて都内の子ども1人当り月額5000円程度の給付 […]

“異次元の少子化対策”って何だよ 子育てもできぬほど貧困化進行した20年 太る軍事費、やせる子ども・教育予算 年始から岸田文雄首相が「異次元の少子化対策」なるスローガンを唱え、東京都の小池知事は国に先んじて都内の子ども1人当り月額5000円程度の給付 […] 【声明】山口大学の授業料改定スケジュールを白紙に戻し関係者との十分な「対話と合意」の機会設定を 山口大学教職員有志 (2025年10月20日付掲載)

山口大学(山口市)が突如、来年4月から授業料を20%値上げする方針を示したことについて、同学教職員有 […]

【声明】山口大学の授業料改定スケジュールを白紙に戻し関係者との十分な「対話と合意」の機会設定を 山口大学教職員有志 (2025年10月20日付掲載)

山口大学(山口市)が突如、来年4月から授業料を20%値上げする方針を示したことについて、同学教職員有 […] 山口大学の授業料改定の経緯と、そこから感じる危惧 山口大学人文学部教授・桑畑洋一郎 (2026年1月1日付掲載)

本紙でも何度か大きく取り上げていただきましたので、読者の皆様もご承知かと思いますが、山口大学では、2026年 […]

山口大学の授業料改定の経緯と、そこから感じる危惧 山口大学人文学部教授・桑畑洋一郎 (2026年1月1日付掲載)

本紙でも何度か大きく取り上げていただきましたので、読者の皆様もご承知かと思いますが、山口大学では、2026年 […]